4 lata ago

Koniec roku to dla wielu właścicieli salonów kosmetycznych czas wzmożonej pracy nie tylko z klientkami, ale i z dokumentami. Jednym z kluczowych obowiązków, który pojawia się zazwyczaj na przełomie roku, jest przeprowadzenie remanentu, znanego również jako inwentaryzacja lub spis z natury. Choć nazwy bywają używane zamiennie, cel jest jeden: rzetelne policzenie i wycenienie zapasów, co ma bezpośredni wpływ na rozliczenia podatkowe firmy.

Spis z natury to nie tylko formalność, ale ważne narzędzie pozwalające ustalić rzeczywisty stan majątku firmy na dany dzień. Dla salonu beauty oznacza to przede wszystkim inwentaryzację posiadanych kosmetyków, materiałów i akcesoriów, które nie zostały jeszcze zużyte ani sprzedane.

- Podstawa prawna remanentu w salonie kosmetycznym

- Co powinno znaleźć się w spisie z natury salonu beauty?

- Jak sporządzić arkusz spisu z natury? Niezbędne elementy

- Wycena spisu z natury – Kluczowy etap

- Praktyczne wskazówki dotyczące remanentu

- Wpływ remanentu na podatek dochodowy

- Często zadawane pytania

- Podsumowanie

Podstawa prawna remanentu w salonie kosmetycznym

Zasady dotyczące przeprowadzania spisu z natury reguluje Rozporządzenie Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. Zgodnie z jego zapisami, podatnicy są zobowiązani do sporządzenia spisu z natury na kilka kluczowych dat:

- Na dzień 1 stycznia roku podatkowego.

- Na koniec każdego roku podatkowego (czyli zazwyczaj 31 grudnia).

- Na dzień rozpoczęcia działalności gospodarczej w ciągu roku.

- W przypadku utraty prawa do opłacania podatku w formie ryczałtu.

- Przy zmianie wspólnika lub proporcji udziałów wspólników.

- W przypadku likwidacji działalności gospodarczej.

Warto pamiętać, że jeśli sporządzisz spis z natury na dzień 31 grudnia danego roku, nie musisz robić go ponownie na 1 stycznia roku następnego. Spis końcowy z jednego roku automatycznie staje się spisem początkowym dla kolejnego.

Co powinno znaleźć się w spisie z natury salonu beauty?

Głównym celem remanentu jest ustalenie wartości zapasów, które zostały ujęte w kosztach uzyskania przychodu (np. na podstawie faktur zakupu), ale nie zostały jeszcze sprzedane ani zużyte do świadczenia usług. Dzięki temu można prawidłowo wyliczyć dochód do opodatkowania.

Zgodnie z przepisami, w spisie z natury należy ująć następujące kategorie składników majątku, które mogą wystąpić w salonie kosmetycznym:

- Towary handlowe: Są to produkty przeznaczone do sprzedaży w stanie nieprzerobionym. W salonie beauty będą to przede wszystkim kosmetyki i akcesoria, które sprzedajesz swoim klientkom (np. kremy do pielęgnacji domowej, odżywki do rzęs, lakiery do paznokci).

- Materiały podstawowe: Materiały, które stają się główną substancją gotowego wyrobu lub są jego częścią składową. W kontekście usług kosmetycznych, choć nie tworzymy typowych wyrobów gotowych, do tej kategorii można zaliczyć kluczowe produkty zużywane podczas zabiegów, które stanowią ich istotę (np. specjalistyczne preparaty chemiczne do zabiegów na włosy, rzęsy, skórę, żele i akryle do paznokci).

- Materiały pomocnicze: Materiały zużywane w związku z działalnością, ale niebędące materiałami podstawowymi, bezpośrednio oddające wyrobowi swoje właściwości. W salonie będą to np. waciki, płatki kosmetyczne, ręczniki jednorazowe, folia, woski do depilacji (choć w zależności od specyfiki salonu, niektóre z nich mogą być zakwalifikowane inaczej).

- Wyroby gotowe: Produkty własnej produkcji, których proces został zakończony. Jeśli salon produkuje własne kosmetyki lub zestawy, które sprzedaje, powinny one znaleźć się w tej kategorii.

- Produkcja niezakończona: Produkcja w toku lub półwyroby. Dotyczy to sytuacji, gdy np. przygotowujesz większą partię własnego produktu, ale proces nie jest jeszcze całkowicie zakończony.

- Braki: Produkty własnej produkcji, które nie odpowiadają wymaganiom technicznym, lub towary handlowe uszkodzone w transporcie/magazynowaniu, które utraciły część wartości. W salonie mogą to być np. uszkodzone opakowania kosmetyków.

- Odpady: Materiały, które całkowicie utraciły wartość użytkową na skutek procesów technologicznych, zniszczenia lub uszkodzenia.

Czego NIE ujmujemy w spisie z natury? Spis z natury na koniec roku nie obejmuje środków trwałych i wyposażenia. Są to składniki majątku o przewidywanym okresie użytkowania dłuższym niż rok, przeznaczone na potrzeby działalności (np. fotele kosmetyczne, kombajny kosmetyczne, autoklaw, recepcja, meble, komputery). Posiadają one swoje odrębne ewidencje (ewidencja środków trwałych i wartości niematerialnych i prawnych oraz ewidencja wyposażenia).

Remanent zerowy

W przypadku salonów, które świadczą wyłącznie usługi i nie sprzedają towarów handlowych ani nie posiadają na stanie materiałów, które nie zostały w całości zużyte w danym roku (np. kupują materiały na bieżąco pod konkretne usługi i zużywają je od razu), wartość spisu z natury może wynieść 0 zł. Taki „zerowy” spis również musi zostać sporządzony i wpisany do księgi przychodów i rozchodów.

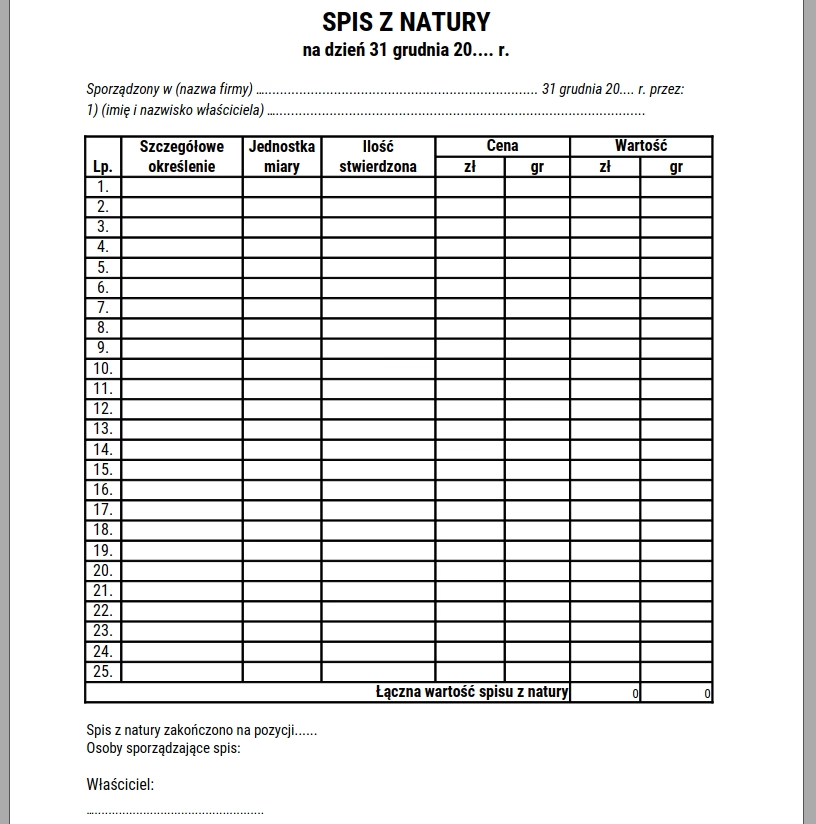

Jak sporządzić arkusz spisu z natury? Niezbędne elementy

Choć przepisy nie narzucają jednego, sztywnego wzoru arkusza spisu z natury, określają minimalny zakres danych, które muszą się w nim znaleźć. Arkusz spisu z natury powinien zawierać co najmniej:

- Imię i nazwisko właściciela zakładu (lub nazwę firmy).

- Datę sporządzenia spisu.

- Numer kolejny pozycji arkusza.

- Szczegółowe określenie towaru i innych składników objętych spisem (np. nazwa kosmetyku, kolor lakieru, rodzaj materiału).

- Jednostkę miary (np. sztuka, opakowanie, litr, metr).

- Ilość stwierdzoną w czasie spisu.

- Cenę w złotych i groszach za jednostkę miary.

- Wartość wynikającą z przemnożenia ilości przez cenę jednostkową.

- Łączną wartość całego spisu z natury.

- Klauzulę „Spis zakończono na pozycji…”.

- Podpisy osób sporządzających spis.

- Podpis właściciela zakładu (lub wspólników).

Spis powinien być sporządzony starannie i w sposób trwały. Należy w nim ująć także towary będące własnością salonu, ale znajdujące się poza nim w dniu spisu (np. w komisie), a także towary obce znajdujące się w salonie (np. przyjęte od klienta do przeróbki – tych nie wyceniamy, wystarczy ujęcie ilościowe z informacją, czyją są własnością).

Wycena spisu z natury – Kluczowy etap

Po policzeniu wszystkich pozycji, należy dokonać ich wyceny. Sposób wyceny zależy od kategorii składnika majątku:

- Towary handlowe, materiały podstawowe i pomocnicze: Wycenia się je według cen zakupu albo cen rynkowych z dnia sporządzenia spisu, jeśli ceny rynkowe są niższe od cen zakupu (np. z powodu uszkodzenia, przeterminowania czy wyjścia z mody).

- Półwyroby, wyroby gotowe, braki własnej produkcji: Wycenia się je na podstawie kosztów ich wytworzenia.

- Odpady: Wycenia się je według wartości wynikającej z oszacowania, uwzględniającego ich przydatność do dalszego użytkowania.

- Produkcja niezakończona (w działalności usługowej): Wycenia się według kosztów wytworzenia, ale wartość ta nie może być niższa od kosztów materiałów bezpośrednio zużytych do produkcji.

Ważnym aspektem wyceny jest rozróżnienie między ceną zakupu, ceną nabycia oraz ceną netto i brutto:

- Cena zakupu: Kwota należna sprzedającemu, pomniejszona o podatek VAT podlegający odliczeniu (dla czynnych płatników VAT).

- Cena nabycia: Cena zakupu powiększona o koszty związane z zakupem (np. transport).

- Cena netto/brutto: Czynny płatnik VAT wycenia materiały i towary, od których odliczył VAT, według cen netto. W pozostałych przypadkach wycena odbywa się według wartości brutto.

Jeśli cena rynkowa składnika majątku (np. kosmetyku) jest niższa niż jego cena zakupu (np. z powodu uszkodzenia opakowania), w spisie należy ująć tę niższą, rynkową wartość.

| Kategoria | Sposób wyceny | Uwagi dla salonu beauty |

|---|---|---|

| Towary handlowe | Cena zakupu lub cena rynkowa (jeśli niższa) | Kosmetyki i akcesoria na sprzedaż |

| Materiały podstawowe/pomocnicze | Cena zakupu lub cena rynkowa (jeśli niższa) | Produkty zużywane do zabiegów (żele, akryle, farby, specjalistyczne preparaty) |

| Wyroby gotowe/Półwyroby | Koszt wytworzenia | Własne produkty lub zestawy |

| Braki | Koszt wytworzenia lub cena rynkowa (jeśli utraciły wartość) | Uszkodzone opakowania, przeterminowane produkty |

| Odpady | Wartość oszacowana (jeśli mają jakąś wartość użytkową) | Materiały całkowicie bezwartościowe (np. zużyte pilniki, waciki - jeśli były na stanie, a nie zużyte od razu) |

Wyceny remanentu należy dokonać w ciągu 14 dni od dnia jego sporządzenia.

Praktyczne wskazówki dotyczące remanentu

Przeprowadzenie remanentu wymaga dokładności i organizacji. Oto kilka praktycznych uwag:

- Przygotowanie: Zanim zaczniesz liczyć, upewnij się, że wszystkie towary i materiały są uporządkowane. Przygotuj arkusze spisu lub skorzystaj z programu komputerowego.

- Moment spisu: Idealnie, spis powinien być wykonany przy zamkniętym salonie, aby uniknąć zmian w stanie zapasów (sprzedaży, zużycia) w trakcie liczenia. Zgodnie z przepisami, nie można rozpocząć sprzedaży w nowym roku, jeśli spis na dzień 31 grudnia nie został sporządzony.

- Dokładność: Licz dokładnie! Każdy błąd może mieć wpływ na późniejsze rozliczenia.

- Zużyte produkty: Co z otwartymi, częściowo zużytymi produktami? Przepisy mówią o ujęciu składników majątku na dany dzień. Jeśli produkt jest na stanie i nie został całkowicie zużyty, powinien znaleźć się w spisie. Jego wycena może uwzględniać stopień zużycia (np. 50% opakowania wycenione na 50% ceny zakupu/nabycia), co powinno być udokumentowane w opisie pozycji. Brak jasnych wytycznych w przepisach co do sposobu dokumentowania częściowego zużycia sprawia, że ważna jest spójność i rzetelność przyjętej metody.

- Ewidencja strat: Warto na bieżąco prowadzić ewidencję strat (np. kosmetyków przeterminowanych, uszkodzonych, zepsutych). Pomoże to w przypadku kontroli US wyjaśnić różnice między marżą wynikającą z remanentu a marżą rzeczywistą. Towary spisane jako straty, a wcześniej ujęte jako koszt zakupu, powinny być odpowiednio udokumentowane (np. protokołem zniszczenia).

- Dokumentacja: Sporządzony i wyceniony spis z natury dołącz do pozostałej dokumentacji księgowej i przechowuj przez 5 lat od zakończenia roku podatkowego, którego dotyczy. Nie składasz go automatycznie w urzędzie skarbowym, ale musisz być gotowa go przedstawić w razie kontroli.

Wpływ remanentu na podatek dochodowy

Wartość remanentu ma bezpośredni wpływ na wysokość dochodu do opodatkowania, a co za tym idzie, na podatek dochodowy. Wartość remanentu początkowego roku powiększa koszty uzyskania przychodu, natomiast wartość remanentu końcowego roku koszty te pomniejsza. Różnica między remanentem końcowym a początkowym jest uwzględniana przy obliczaniu dochodu/straty z działalności gospodarczej i wykazywana w zeznaniu rocznym (np. na formularzu PIT-B do PIT-36 lub PIT-36L).

Duży remanent na koniec roku (czyli dużo niesprzedanych/niezużytych towarów i materiałów) oznacza mniejsze koszty do odjęcia od przychodów, co może skutkować wyższym dochodem i wyższym podatkiem do zapłacenia. Dlatego nie zawsze opłacalne jest robienie bardzo dużych zapasów tuż przed końcem roku.

Często zadawane pytania

Podsumujmy kluczowe kwestie w formie pytań i odpowiedzi:

Czy muszę wpisywać wszystkie kosmetyki do spisu?

Tak, wszystkie, które są na stanie w dniu spisu i zostały wcześniej ujęte w kosztach, niezależnie od tego, czy są przeznaczone do sprzedaży, czy do zużycia podczas zabiegów (jako towary handlowe lub materiały).

Co ze sprzętem i akcesoriami?

Środki trwałe i wyposażenie (np. lampy UV/LED, frezarki, kombajny, meble) nie podlegają ujęciu w spisie z natury na koniec roku. Natomiast drobne akcesoria zużywalne (np. pilniki, bloczki polerskie, pędzle jednorazowe, jeśli są kupowane w większej ilości i nie są zużywane od razu, a stanowią zapas) mogą być ujęte jako materiały pomocnicze, jeśli zostały ujęte w kosztach zakupu.

Czy otwarte, częściowo zużyte produkty trzeba wpisywać?

Tak, jeśli nie zostały całkowicie zużyte. Należy je ująć w spisie, a ich wartość wycenić proporcjonalnie do stopnia zużycia (np. połowa opakowania to połowa wartości).

Jaką cenę wpisać, jeśli produkt zdrożał lub staniał od zakupu?

Towary handlowe i materiały wycenia się według ceny zakupu lub ceny rynkowej z dnia spisu, jeśli cena rynkowa jest niższa. Zazwyczaj stosuje się cenę zakupu netto (dla VATowców) lub brutto (dla nie-VATowców), chyba że cena rynkowa jest niższa.

Co zrobić po sporządzeniu i wycenie spisu?

Uzupełniony i wyceniony spis należy wpisać do podatkowej księgi przychodów i rozchodów, a następnie dołączyć do pozostałej dokumentacji księgowej i przechowywać przez 5 lat.

Czy urząd skarbowy może skontrolować remanent?

Tak, pracownicy urzędu skarbowego mają prawo przeprowadzić kontrolę remanentową, nawet bez wcześniejszego pisemnego zawiadomienia. Mogą pojawić się w salonie i zażądać przedstawienia spisu z natury.

Podsumowanie

Przeprowadzenie spisu z natury w salonie kosmetycznym na koniec roku to obowiązek każdego przedsiębiorcy rozliczającego się na zasadach ogólnych lub liniowo. Choć może wydawać się czasochłonny, jest niezbędny do prawidłowego rozliczenia podatku dochodowego. Pamiętaj o ujęciu wszystkich towarów handlowych i materiałów, prawidłowej wycenie oraz archiwizacji dokumentu. Staranne przeprowadzenie remanentu to nie tylko spełnienie wymogów prawnych, ale także dobry sposób na kontrolę zapasów i lepsze zarządzanie salonem.

Jeśli chcesz przeczytać więcej interesujących artykułów jak 'Remanent w salonie beauty: Krok po kroku', odwiedź kategorię Uroda.