9 miesięcy ago

Prowadzenie własnej firmy to nie tylko dbanie o świetne produkty czy usługi, ale także o porządek w dokumentach i finansach. Tak jak w kosmetyczce kluczowe jest, aby wszystko było na swoim miejscu i gotowe do użycia, tak w biznesie niezbędna jest precyzja w ewidencji majątku. Jednym z kluczowych procesów, który zapewnia taki porządek, jest remanent. Choć może brzmieć skomplikowanie, prawidłowe jego przeprowadzenie jest fundamentem rzetelnej księgowości i pozwala uniknąć przykrych niespodzianek. Ale co się dzieje, gdy remanent nie zostanie wykonany poprawnie lub wcale? Czy grożą za to jakieś kary? Zagłębmy się w ten temat.

- Remanent a inwentaryzacja – poznaj różnice

- Jak remanent wpływa na Twój podatek dochodowy?

- Kto musi robić remanent, a kto jest zwolniony?

- Jak przygotować się do remanentu? Praktyczne wskazówki

- Wycena remanentu – jak to zrobić poprawnie?

- Remanent zerowy – co to jest i kiedy go sporządzić?

- Konsekwencje i kara za zły remanent lub jego brak

- Remanent a składka zdrowotna

-

Najczęściej zadawane pytania (FAQ)

- 1. Czy każdy przedsiębiorca musi robić remanent?

- 2. Kiedy trzeba sporządzić remanent?

- 3. Czy muszę robić remanent, jeśli nie mam żadnych towarów na stanie?

- 4. Jakie są konsekwencje za brak sporządzenia remanentu?

- 5. Jakie są konsekwencje za błędy w remanencie (np. niedbałe sporządzenie)?

- 6. Czy remanent wpływa tylko na podatek dochodowy?

- Podsumowanie

Remanent a inwentaryzacja – poznaj różnice

Często pojęcia remanent i inwentaryzacja są używane zamiennie, jednak w rzeczywistości oznaczają nieco inne rzeczy. Zrozumienie tej różnicy jest kluczowe dla każdego przedsiębiorcy.

Czym jest remanent?

Remanent, znany również jako spis z natury, dotyczy ściśle określonej grupy aktywów firmy – przede wszystkim zapasów. Obejmuje on produkty gotowe do sprzedaży, surowce, półprodukty, a nawet towary, które są w drodze do firmy. Remanent to dosłownie fizyczne policzenie i spisanie tych elementów na konkretny, ustalony dzień.

Czym jest inwentaryzacja?

Inwentaryzacja to znacznie szersze pojęcie. Obejmuje ona nie tylko spis z natury (czyli remanent zapasów), ale także weryfikację i wycenę innych składników majątku firmy, takich jak środki trwałe (np. maszyny, urządzenia, nieruchomości), wartości niematerialne i prawne (np. licencje, patenty), a także należności i zobowiązania. Głównym celem inwentaryzacji jest zapewnienie, że sprawozdawczość finansowa firmy jest rzetelna i odzwierciedla rzeczywisty stan majątku i zobowiązań.

Kluczowe różnice w pigułce

Aby lepiej zobrazować różnice, przedstawiamy je w formie tabeli:

| Cecha | Remanent (Spis z Natury) | Inwentaryzacja |

|---|---|---|

| Zakres | Zapasów (towary, surowce, półprodukty, produkcja w toku) | Całości majątku i zobowiązań (zapasy, środki trwałe, WNiP, należności, zobowiązania) |

| Obowiązkowość | Obowiązkowy dla niektórych form opodatkowania (np. KPiR) | Obowiązkowa zgodnie z Ustawą o Rachunkowości, szersze pojęcie niż sam remanent zapasów |

| Czas przeprowadzania | Na określony dzień (np. koniec roku podatkowego) | Zależny od rodzaju składnika majątku (np. raz w roku, co 2 lata, co 4 lata), może być przeprowadzana w dowolnym czasie (inwentaryzacja ciągła) |

| Cel | Ustalenie wartości zapasów, wpływa na dochód do opodatkowania | Weryfikacja stanu majątku i zobowiązań, zapewnienie rzetelnej sprawozdawczości finansowej |

Jak remanent wpływa na Twój podatek dochodowy?

Dla przedsiębiorców prowadzących podatkową księgę przychodów i rozchodów (KPiR) remanent końcowy ma bezpośrednie przełożenie na wysokość dochodu do opodatkowania, a co za tym idzie – na należny podatek dochodowy.

Prosta metoda sprawdzenia wpływu na podatek

Kluczowa jest różnica między wartością remanentu na początku roku podatkowego (remanent początkowy) a wartością remanentu na koniec roku (remanent końcowy).

Przykład:

- Remanent początkowy (stan na 1 stycznia): 1000 zł

- Remanent końcowy (stan na 31 grudnia): 2400 zł

Różnica między remanentami wynosi: 2400 zł – 1000 zł = 1400 zł.

Jeśli remanent końcowy jest wyższy niż remanent początkowy (jak w przykładzie, 2400 zł > 1000 zł), oznacza to, że wartość zapasów w firmie wzrosła. Część towarów lub materiałów zakupionych w ciągu roku nie została sprzedana ani zużyta. W związku z tym, aby poprawnie ustalić dochód, musisz zmniejszyć koszty o tę różnicę (w tym przypadku o 1400 zł). Zmniejszenie kosztów powoduje wzrost dochodu do opodatkowania, a w konsekwencji – wyższy podatek dochodowy.

Kiedy remanent zmniejsza podatek?

Sytuacja jest odwrotna, gdy remanent końcowy jest niższy od remanentu początkowego. Oznacza to, że w ciągu roku zużyto lub sprzedano więcej towarów/materiałów niż zakupiono (lub wartość posiadanych zapasów spadła np. z powodu braków). Różnica między wartością remanentu początkowego a końcowego (jeśli początkowy jest wyższy) zwiększa koszty uzyskania przychodów. Większe koszty oznaczają niższy dochód do opodatkowania i tym samym niższy podatek dochodowy.

Kto musi robić remanent, a kto jest zwolniony?

Obowiązek sporządzenia remanentu na koniec roku podatkowego dotyczy przede wszystkim podatników prowadzących podatkową księgę przychodów i rozchodów, niezależnie od tego, czy rozliczają się na zasadach ogólnych czy podatkiem liniowym.

Kto jest zwolniony? Od 2019 roku obowiązek sporządzania remanentu na koniec roku podatkowego nie dotyczy podatników rozliczających się w formie ryczałtu od przychodów ewidencjonowanych. Jednak nawet w przypadku ryczałtu, remanent może być potrzebny w innych celach, np. przy zmianie formy opodatkowania.

Warto pamiętać, że remanent na koniec roku podatkowego (31 grudnia) staje się jednocześnie remanentem początkowym na pierwszy dzień kolejnego roku podatkowego (1 stycznia).

Jak przygotować się do remanentu? Praktyczne wskazówki

Prawidłowe przeprowadzenie remanentu wymaga odpowiedniego przygotowania. To nie tylko spisanie towarów, ale cały proces, który warto zaplanować.

Niezbędne artykuły i narzędzia

Aby remanent przebiegł sprawnie, warto zaopatrzyć się w odpowiednie materiały biurowe i narzędzia:

- Drukowanie etykiet: Pomagają szybko identyfikować zasoby i weryfikować ich ilość. Uporządkowane zapasy z wyraźnymi etykietami to podstawa sprawnego spisu.

- Segregatory i teczki: Do uporządkowania dokumentacji związanej z remanentem (arkusze spisu, dokumenty zakupu/sprzedaży wpływające na stany magazynowe).

- Skoroszyty: Przydatne do przechowywania dokumentów w zorganizowany i łatwo dostępny sposób.

- Pudełka archiwalne: Do bezpiecznego przechowywania dokumentów remanentowych przez wymagany przepisami czas. Pamiętaj, że dokumentacja księgowa musi być archiwizowana przez wiele lat.

- Skaner dokumentów: Umożliwia tworzenie elektronicznych kopii dokumentów, co ułatwia archiwizację cyfrową i szybkie wyszukiwanie informacji.

System zarządzania i dokumentacja

Najważniejszym elementem jest jednak dobrze przemyślany system zarządzania zapasami, który pozwala na łatwe porównanie stanu faktycznego (wynikającego ze spisu) z ewidencją księgową lub magazynową. Sam spis z natury to dokument, który musi być sporządzony w sposób rzetelny, staranny i trwały.

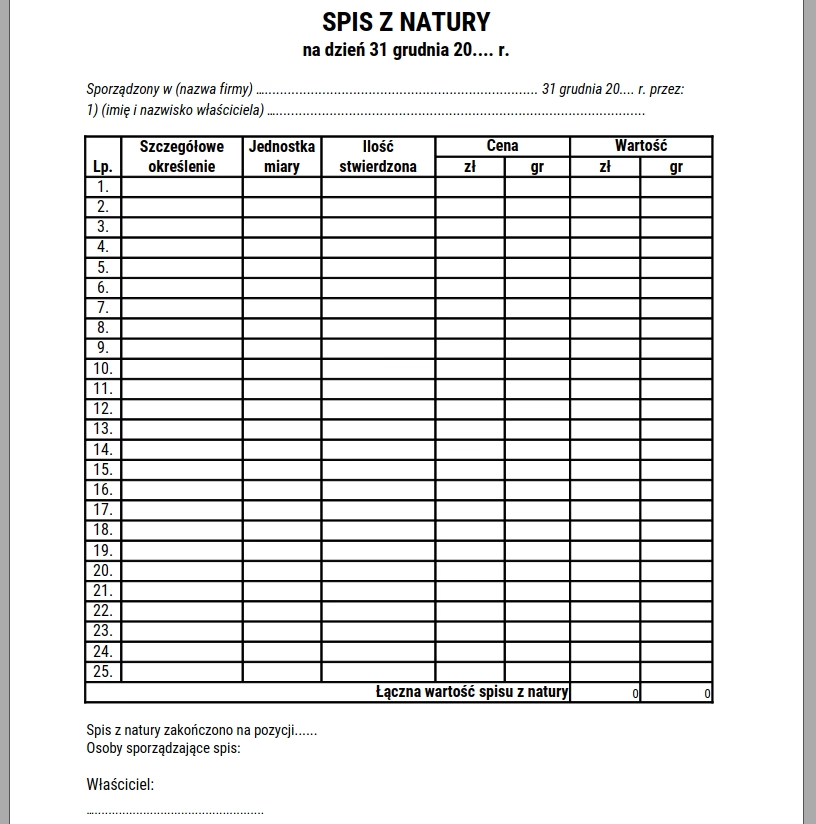

Co powinien zawierać arkusz spisu z natury?

Tradycyjny druk remanentu, czyli arkusz spisu z natury, to tabela zawierająca szczegółowy wykaz zapasów. Musi on zawierać następujące informacje:

- Imię i nazwisko właściciela zakładu (lub nazwę firmy).

- Datę sporządzenia spisu.

- Numer kolejny pozycji na arkuszu.

- Szczegółowe określenie spisywanego przedmiotu (towaru, materiału itp.).

- Jednostkę miary (np. sztuki, metry, kilogramy).

- Ilość stwierdzoną fizycznie podczas spisu.

- Cenę jednostkową w złotych i groszach.

- Wartość pozycji (iloczyn ilości i ceny jednostkowej).

- Łączną wartość całego spisu z natury.

- Klauzulę informującą, na której pozycji zakończono spis (np. „Spis zakończono na pozycji 150”).

- Podpisy osób sporządzających spis oraz podpis właściciela firmy (lub wspólników).

- Inne pola, takie jak rodzaj inwentaryzacji, sposób przeprowadzenia, skład komisji inwentaryzacyjnej, czy inne osoby obecne przy spisie (zależnie od wzoru dokumentu i potrzeb firmy).

Wycena remanentu – jak to zrobić poprawnie?

Po sporządzeniu spisu z natury konieczna jest jego wycena. Wyceniony remanent jest następnie księgowany w KPiR. Wycena powinna zostać dokonana najpóźniej w ciągu 14 dni od dnia zakończenia spisu.

Zasady wyceny

- Materiały i towary handlowe: Wycenia się je według cen zakupu lub nabycia. W uzasadnionych przypadkach (np. uszkodzenie towaru), jeśli ceny rynkowe z dnia spisu są niższe od cen zakupu/nabycia, można zastosować ceny rynkowe.

- Półwyroby, wyroby gotowe, braki własnej produkcji: Wycenia się je według kosztów ich wytworzenia.

- Odpady użytkowe: Wycenia się je według wartości szacowanej, uwzględniając ich przydatność do dalszego użytkowania.

Definicje kluczowych pojęć wyceny

- Cena zakupu: To cena zapłacona sprzedawcy, pomniejszona o podatek VAT podlegający odliczeniu, powiększona o cło, podatek akcyzowy, opłaty celne (przy imporcie), a obniżona o rabaty czy opusty. W przypadku darowizny lub spadku – wartość odpowiadająca cenie zakupu podobnego składnika.

- Koszt wytworzenia: To suma kosztów bezpośrednio i pośrednio związanych z procesem produkcji (przerobem materiałów), z wyłączeniem kosztów sprzedaży wyrobów gotowych czy usług.

Remanent zerowy – co to jest i kiedy go sporządzić?

Nawet jeśli na dzień 31 grudnia nie posiadasz żadnych towarów handlowych, materiałów ani innych składników podlegających spisowi, masz obowiązek sporządzić tzw. remanent zerowy. Jest to dokument potwierdzający, że na dany dzień stan zapasów wynosi 0. Remanent zerowy również musi zostać zaksięgowany w KPiR z wartością 0. Stanowi on oficjalne oświadczenie o braku zapasów i jest konieczny dla prawidłowego zamknięcia roku podatkowego i otwarcia nowego.

Konsekwencje i kara za zły remanent lub jego brak

Dochodzimy do sedna – jakie konsekwencje grożą przedsiębiorcy za zaniedbania związane z remanentem?

Kara za zły remanent (niedbały/niekompletny)

Sporządzenie remanentu w sposób niedbały, niekompletny lub niezgodny z rzeczywistością jest traktowane jako wykroczenie skarbowe. Za takie uchybienia, czyli „zły remanent”, grozi kara grzywny. Zgodnie z przepisami, kara ta może wynosić od 1/10 do dwudziestokrotności minimalnego wynagrodzenia za pracę. W praktyce oznacza to kwoty od 175 zł do nawet 3500 zł (w zależności od aktualnej wysokości minimalnego wynagrodzenia i interpretacji przepisów).

Kara za brak remanentu (niewywiązanie się z obowiązku inwentaryzacji)

Znacznie poważniejsze konsekwencje grożą za całkowite niewywiązanie się z obowiązku sporządzenia remanentu (spisu z natury), który jest częścią szerszego obowiązku inwentaryzacji dla firm prowadzących KPiR. Zgodnie z art. 61 Kodeksu karnego skarbowego, kto wbrew obowiązkowi nie sporządza spisu z natury lub sporządza go niezgodnie ze stanem rzeczywistym, podlega karze grzywny za wykroczenie skarbowe, a w przypadku dużej wagi – za przestępstwo skarbowe. W przypadku przestępstwa skarbowego kara grzywny może być znacznie wyższa i liczona w stawkach dziennych, których liczba może wynieść nawet do 240 stawek dziennych. Wysokość stawki dziennej jest z kolei zależna od sytuacji finansowej sprawcy i może być ustalona w przedziale od kilkudziesięciu do kilku tysięcy złotych. Zatem kara za brak remanentu może być liczona nawet w dziesiątkach tysięcy złotych, co stanowi dużo większe obciążenie niż kara za drobne błędy czy niedociągnięcia w spisie.

Remanent a składka zdrowotna

Warto również wiedzieć, że remanent wpływa nie tylko na podatek dochodowy, ale od 2023 roku ma także znaczenie przy wyliczaniu podstawy składki zdrowotnej dla przedsiębiorców opodatkowanych na zasadach ogólnych (skala podatkowa) i podatkiem liniowym. Dodatnia lub ujemna różnica remanentowa (czyli różnica między remanentem końcowym a początkowym) jest uwzględniana w podstawie obliczenia miesięcznej składki zdrowotnej. Zatem prawidłowe ustalenie wartości remanentów jest kluczowe również dla poprawnego wyliczenia tego obciążenia publicznoprawnego.

Najczęściej zadawane pytania (FAQ)

1. Czy każdy przedsiębiorca musi robić remanent?

Nie, obowiązek sporządzenia remanentu na koniec roku podatkowego dotyczy głównie przedsiębiorców prowadzących podatkową księgę przychodów i rozchodów (KPiR), niezależnie od tego, czy rozliczają się na skali podatkowej czy podatkiem liniowym. Przedsiębiorcy na ryczałcie od 2019 roku są zwolnieni z tego obowiązku.

2. Kiedy trzeba sporządzić remanent?

Remanent (spis z natury) w KPiR sporządza się obowiązkowo na dzień 31 grudnia każdego roku podatkowego. Sporządzony remanent końcowy na 31 grudnia jest jednocześnie remanentem początkowym na dzień 1 stycznia kolejnego roku podatkowego.

3. Czy muszę robić remanent, jeśli nie mam żadnych towarów na stanie?

Tak, nawet w takiej sytuacji masz obowiązek sporządzić tzw. remanent zerowy. Dokument ten potwierdza, że na dzień spisu stan zapasów wynosi zero.

4. Jakie są konsekwencje za brak sporządzenia remanentu?

Brak sporządzenia remanentu na koniec roku podatkowego przez przedsiębiorcę prowadzącego KPiR jest wykroczeniem lub przestępstwem skarbowym. Grozi za to kara grzywny, która może być bardzo wysoka (nawet do 240 stawek dziennych grzywny w przypadku przestępstwa skarbowego).

5. Jakie są konsekwencje za błędy w remanencie (np. niedbałe sporządzenie)?

Sporządzenie remanentu w sposób niedbały, niekompletny lub niezgodny ze stanem rzeczywistym również jest wykroczeniem skarbowym i może skutkować karą grzywny w wysokości od 175 zł do ok. 3500 zł.

6. Czy remanent wpływa tylko na podatek dochodowy?

Nie, od 2023 roku różnica remanentowa ma również wpływ na podstawę obliczenia składki zdrowotnej dla przedsiębiorców opodatkowanych na skali podatkowej i podatkiem liniowym.

Podsumowanie

Choć tematyka remanentu i inwentaryzacji może wydawać się odległa od codziennego prowadzenia biznesu czy dbania o urodę, jest to fundament stabilności finansowej firmy. Prawidłowe i rzetelne przeprowadzenie spisu z natury, zgodne z przepisami, pozwala nie tylko realnie ocenić wartość posiadanych zapasów, ale przede wszystkim poprawnie rozliczyć się z urzędem skarbowym i Zakładem Ubezpieczeń Społecznych. Zaniedbanie tego obowiązku lub sporządzenie remanentu w sposób nieprawidłowy może prowadzić do dotkliwych kar finansowych. Dlatego warto poświęcić czas na odpowiednie przygotowanie i przeprowadzenie remanentu, a w razie wątpliwości skonsultować się z księgową. To inwestycja w spokój ducha i bezpieczeństwo Twojego biznesu.

Jeśli chcesz przeczytać więcej interesujących artykułów jak 'Kara za zły remanent? Sprawdź konsekwencje!', odwiedź kategorię Uroda.