4 minuty ago

Prowadzenie własnej działalności gospodarczej w Polsce wiąże się z szeregiem obowiązków formalnych i księgowych. Jednym z nich, kluczowym dla przedsiębiorców rozliczających się na podstawie podatkowej księgi przychodów i rozchodów (KPiR), jest sporządzenie tak zwanego spisu z natury, często nazywanego remanentem lub inwentaryzacją. Choć nazwy bywają różne, cel jest jeden: rzetelne odzwierciedlenie stanu majątku firmy na dany dzień, co ma bezpośredni wpływ na ustalenie prawidłowej podstawy opodatkowania.

Spis z natury to nie tylko formalność. To narzędzie pozwalające zweryfikować faktyczny stan posiadanych towarów i materiałów z zapisami w księgach. Dzięki niemu możliwe jest precyzyjne ustalenie dochodu, który stanowi podstawę do obliczenia podatku dochodowego, a w niektórych przypadkach także składki zdrowotnej. Zaniedbanie tego obowiązku lub jego nieprawidłowe wykonanie może prowadzić do błędów w rozliczeniach i potencjalnych konsekwencji podczas kontroli skarbowej. W tym artykule przybliżymy szczegółowo, co należy wiedzieć o sporządzaniu spisu z natury.

- Czym jest spis z natury (remanent)?

- Kto ma obowiązek sporządzenia spisu z natury?

- Kiedy sporządza się spis z natury?

- Co powinno znaleźć się w spisie z natury, a co jest wykluczone?

- Jak wycenić spis z natury?

- Jak spis z natury wpływa na dochód i składkę zdrowotną?

- Elementy formalne spisu z natury

- Spis z natury na rozpoczęcie i likwidację działalności

- Kiedy remanent trafia do urzędu skarbowego?

- Tabela porównawcza: Co wliczyć, a czego nie wliczyć do standardowego spisu z natury (dla KPiR)

- Często zadawane pytania (FAQ)

Czym jest spis z natury (remanent)?

Spis z natury, czyli remanent, to dokładne policzenie i wycena określonych składników majątku przedsiębiorstwa na konkretny dzień. Jego głównym celem jest ustalenie rzeczywistego stanu zapasów w firmie, co jest niezbędne do prawidłowego obliczenia dochodu w przypadku prowadzenia KPiR.

Remanent obejmuje ściśle określone kategorie aktywów. Zgodnie z przepisami, spisowi z natury podlegają:

- Towary handlowe: Przedmioty nabyte w celu dalszej odsprzedaży w stanie nieprzetworzonym.

- Materiały (surowce) podstawowe: Składniki zużywane w procesie produkcji, stanowiące główny element gotowego wyrobu (np. drewno dla stolarza, materiał dla krawcowej).

- Materiały pomocnicze: Składniki zużywane w procesie produkcji, które nie stają się głównym elementem gotowego wyrobu, ale są niezbędne do jego wytworzenia lub funkcjonowania firmy (np. farby w salonie fryzjerskim, środki czystości).

- Półwyroby (półfabrykaty): Produkty częściowo przetworzone, wymagające dalszych operacji, aby stać się wyrobem gotowym.

- Produkcja w toku: Niedokończona produkcja własna, usługi, które nie zostały jeszcze zakończone na dzień spisu.

- Wyroby gotowe: Produkty własnej produkcji, których proces wytworzenia został zakończony.

- Braki: Towary, materiały lub wyroby własnej produkcji, które są uszkodzone, niekompletne lub nie spełniają wymagań technicznych.

- Odpady: Materiały powstałe w procesie produkcji lub w wyniku uszkodzenia, które utraciły swoją pierwotną wartość użytkową.

Ważne jest, aby spis odzwierciedlał faktyczny, fizyczny stan posiadanych rzeczy. Nie wystarczy wydruk z systemu magazynowego. Należy osobiście policzyć i zweryfikować ilość oraz stan poszczególnych pozycji.

Kto ma obowiązek sporządzenia spisu z natury?

Obowiązek sporządzenia spisu z natury dotyczy przede wszystkim przedsiębiorców, którzy prowadzą podatkową księgę przychodów i rozchodów. Niezależnie od tego, czy jest to sklep handlowy, zakład usługowy (np. fryzjerski, kosmetyczny) czy firma produkcyjna, jeśli księgowość prowadzona jest w formie KPiR, remanent jest konieczny.

Wyjątek od tej reguły stanowią podatnicy rozliczający się na podstawie ryczałtu od przychodów ewidencjonowanych. Oni co do zasady nie mają obowiązku sporządzania spisu z natury na koniec roku podatkowego dla celów podatku dochodowego.

Szczególne zasady mogą dotyczyć niektórych rodzajów działalności, co zostało uwzględnione w rozporządzeniu dotyczącym KPiR:

- Księgarnie i antykwariaty księgarskie: Mogą grupować wydawnictwa o tej samej cenie pod jedną pozycją, z podziałem na kategorie (książki, broszury, albumy itp.).

- Działalność kantorowa: Remanent obejmuje niesprzedane wartości dewizowe.

- Działy specjalne produkcji rolnej: Spis obejmuje niezużyte materiały i surowce oraz zwierzęta według gatunków i grup.

Kiedy sporządza się spis z natury?

Spis z natury sporządza się w ściśle określonych momentach. Najczęstsze terminy to:

- Na dzień 1 stycznia: Spis rozpoczynający rok podatkowy. Zazwyczaj jest to ten sam spis, który został sporządzony na dzień 31 grudnia poprzedniego roku.

- Na koniec każdego roku podatkowego: Najczęściej na dzień 31 grudnia. Jest to spis zamykający rok podatkowy, niezbędny do ustalenia dochodu rocznego.

- Na dzień rozpoczęcia działalności gospodarczej: Jeśli działalność jest rozpoczynana w trakcie roku podatkowego, należy sporządzić spis obejmujący towary i materiały posiadane na ten dzień.

- W razie zmiany wspólnika lub zmiany proporcji udziałów wspólników: W spółce cywilnej konieczne jest sporządzenie spisu, aby prawidłowo rozliczyć się z podatku dochodowego.

- W razie likwidacji działalności: Należy sporządzić spis na dzień likwidacji. W tym przypadku, zwłaszcza dla czynnych podatników VAT, mogą być wymagane dwa odrębne spisy (dla celów VAT i dla celów podatku dochodowego) oraz dodatkowy wykaz składników majątku.

Dodatkowo, naczelnik urzędu skarbowego ma prawo zarządzić sporządzenie spisu z natury w dowolnym momencie w trakcie roku podatkowego u danego podatnika.

Warto pamiętać, że nawet jeśli na dzień sporządzenia spisu firma nie posiada żadnych towarów ani materiałów podlegających spisowi, obowiązek sporządzenia remanentu nadal istnieje. Będzie to wówczas tak zwany remanent zerowy, o wartości „0 zł”. Taki spis również należy udokumentować i przechowywać.

Co powinno znaleźć się w spisie z natury, a co jest wykluczone?

Jak już wspomniano, spis z natury obejmuje przede wszystkim towary handlowe, materiały, półwyroby, produkcję w toku, wyroby gotowe, braki i odpady. Istnieją jednak składniki majątku, które co do zasady nie są uwzględniane w standardowym spisie z natury dla celów podatku dochodowego.

Do spisu z natury dla celów podatku dochodowego wlicza się:

- Towary handlowe

- Materiały (surowce) podstawowe

- Materiały pomocnicze

- Półwyroby

- Produkcja w toku

- Wyroby gotowe

- Braki

- Odpady

Do spisu z natury dla celów podatku dochodowegonie wlicza się:

- Środków trwałych (np. budynki, maszyny, samochody)

- Wyposażenia firmy (np. meble biurowe, drobne narzędzia)

- Wartości niematerialnych i prawnych

Wyjątkiem, o którym warto pamiętać, jest spis z natury sporządzany przy likwidacji działalności dla celów podatku VAT. W tym przypadku remanent jest szerszy i obejmuje również środki trwałe oraz wyposażenie, przy nabyciu których przysługiwało prawo do odliczenia VAT.

W spisie z natury należy ująć wszystkie towary i materiały stanowiące własność podatnika na dzień spisu, nawet jeśli fizycznie znajdują się poza siedzibą firmy (np. w komisie, w transporcie). Jeśli w magazynie znajdują się towary obce (niebędące własnością przedsiębiorcy), również należy je ująć w spisie, podając ich ilość i wskazując właściciela. Wartości tych towarów jednak nie wlicza się do łącznej wartości remanentu uwzględnianej w KPiR.

Jak wycenić spis z natury?

Prawidłowa wycena spisu z natury jest kluczowa, ponieważ wpływa bezpośrednio na ustalenie dochodu. Przepisy określają konkretne zasady wyceny dla poszczególnych kategorii składników objętych spisem.

Ogólne zasady wyceny towarów handlowych i materiałów:

Podatnik ma obowiązek wycenić towary handlowe i materiały według jednej z poniższych metod:

- Ceny zakupu: Jest to faktyczna cena zapłacona dostawcy, pomniejszona o podatek VAT podlegający odliczeniu (w przypadku czynnych podatników VAT). Uwzględnia się rabaty i opusty.

- Ceny nabycia: Jest to cena zakupu powiększona o koszty uboczne związane z zakupem (np. koszty transportu, załadunku, wyładunku, ubezpieczenia w drodze). Koszty te należy przyporządkować do konkretnych towarów lub ustalić wskaźnik kosztów ubocznych.

- Ceny rynkowej z dnia sporządzenia spisu: Metodę tę stosuje się, jeżeli cena rynkowa jest niższa od ceny zakupu lub nabycia. Dotyczy to sytuacji, gdy wartość towarów spadła np. z powodu uszkodzenia, zepsucia, wyjścia z mody. Wyceniając po cenie rynkowej, należy uwzględnić stan i stopień zużycia towaru. W przypadku wyceny po cenie niższej niż zakup/nabycie, należy dodatkowo w spisie uwidocznić pierwotną cenę zakupu/nabycia.

W przypadku czynnych podatników VAT, do wyceny stosuje się wartości netto z faktur zakupu. W przypadku podatników zwolnionych z VAT, stosuje się wartości brutto.

Szczególne zasady wyceny:

- Półwyroby, wyroby gotowe, braki własnej produkcji: Wycenia się je według kosztów wytworzenia, czyli sumy kosztów bezpośrednio i pośrednio związanych z ich produkcją.

- Odpady użytkowe: Wycenia się je według wartości wynikającej z oszacowania, uwzględniającego ich przydatność do dalszego użytkowania.

- Niesprzedane wartości dewizowe (kantory): Wycenia się je według cen zakupu z dnia spisu. Jeśli spis jest na koniec roku, można zastosować cenę zakupu, ale nie wyższą niż średni kurs NBP z ostatniego dnia roku.

- Produkcja niezakończona (działalność usługowa/budowlana): Wycenia się według kosztów wytworzenia, ale nie niżej niż koszty materiałów bezpośrednich zużytych do produkcji.

- Produkcja zwierzęca: Wycenia się według cen rynkowych z dnia spisu, z uwzględnieniem gatunku, grupy i wagi zwierząt.

Pomniejszenie wartości spisu z natury:

Wartość spisu z natury może zostać pomniejszona o kwoty, o które podatnik zmniejszył koszty uzyskania przychodów lub zwiększył przychody na podstawie przepisów dotyczących tzw. „białej listy” lub mechanizmu podzielonej płatności (split payment). Dotyczy to płatności powyżej 15 000 zł za faktury związane z zakupem towarów i materiałów objętych spisem, dokonanych bez użycia rachunku płatniczego, na rachunek spoza białej listy lub bez użycia komunikatu przelewu split payment (gdy jest obowiązkowy). Pomniejszenie to dotyczy tej części wartości spisu, która przypada na te konkretne zakupy.

Jak spis z natury wpływa na dochód i składkę zdrowotną?

Spis z natury jest kluczowym elementem przy ustalaniu dochodu dla celów podatku dochodowego w przypadku prowadzenia KPiR. Dochód jest korygowany o różnicę remanentową:

- Jeżeli wartość remanentu końcowego jest wyższa niż remanentu początkowego, dochód (lub strata) jest powiększany o tę różnicę.

- Jeżeli wartość remanentu końcowego jest niższa niż remanentu początkowego, dochód (lub strata) jest obniżany o tę różnicę.

Różnica remanentowa uwzględniana jest również przy ustalaniu podstawy obliczenia składki zdrowotnej dla podatników opodatkowanych skalą podatkową lub podatkiem liniowym. Analogicznie jak przy podatku dochodowym, podstawa wymiaru składki jest powiększana o dodatnią różnicę remanentową i obniżana o ujemną różnicę.

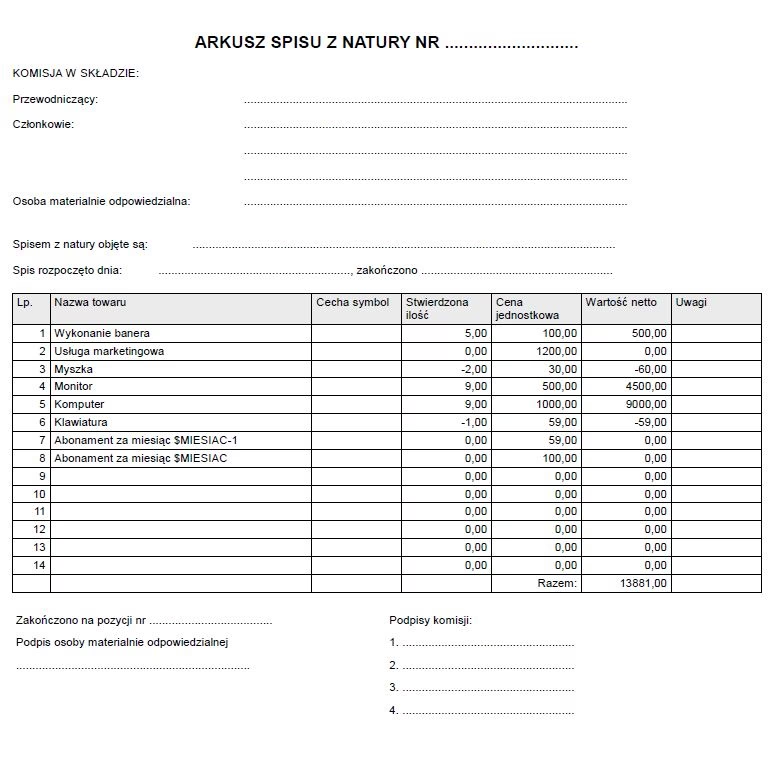

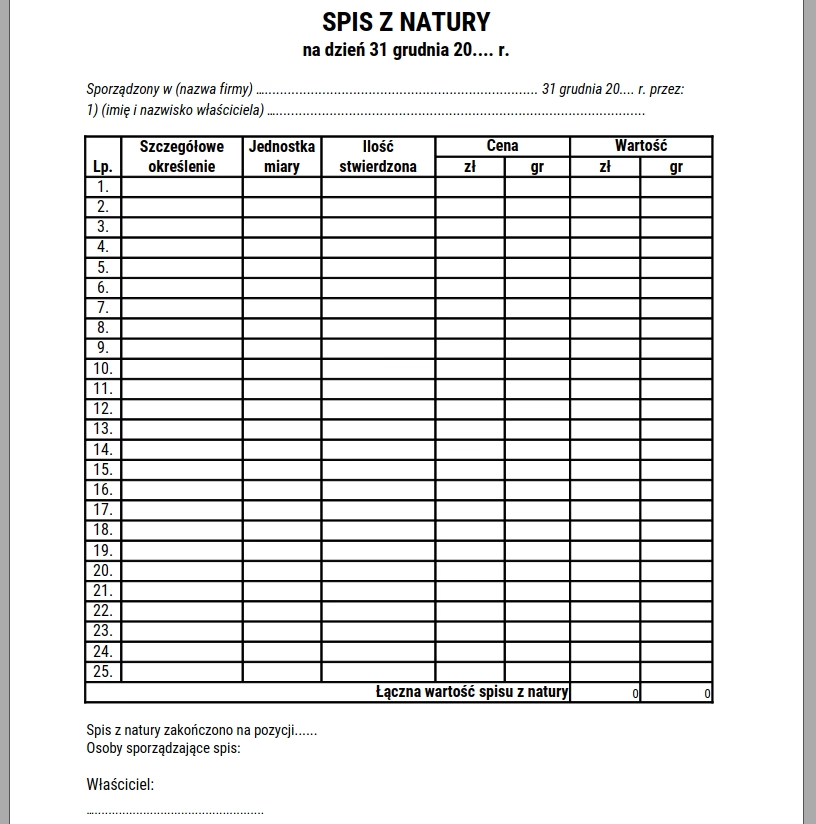

Elementy formalne spisu z natury

Spis z natury powinien być sporządzony na specjalnym arkuszu i zawierać co najmniej następujące dane:

- Imię i nazwisko właściciela zakładu (lub nazwę firmy).

- Datę sporządzenia spisu.

- Numer kolejny pozycji arkusza.

- Szczegółowe określenie towaru lub innego składnika majątku objętego spisem.

- Jednostkę miary (np. sztuki, metry, kilogramy).

- Ilość stwierdzoną podczas fizycznego spisu.

- Cenę w złotych i groszach za jednostkę miary.

- Wartość wynikającą z przemnożenia ilości przez cenę jednostkową.

- Łączną wartość całego spisu z natury.

- Klauzulę „Spis zakończono na pozycji...”.

- Podpisy osób sporządzających spis.

- Podpis właściciela zakładu (lub wszystkich wspólników w przypadku spółki).

Pamiętaj, że spis z natury musi być rzetelny i kompletny. Wszelkie pomyłki lub braki powinny być korygowane w sposób zapewniający ich czytelność i niebudzący wątpliwości.

Spis z natury na rozpoczęcie i likwidację działalności

Te dwa specyficzne momenty wymagają sporządzenia spisu z natury, ale z nieco odmiennymi zasadami.

Spis z natury na rozpoczęcie działalności

Przedsiębiorca rozpoczynający działalność i decydujący się na KPiR musi sporządzić spis z natury na dzień rozpoczęcia działalności. Obejmuje on towary handlowe i materiały, które posiada w firmie w tym dniu. Mogą to być również towary zakupione przed formalną datą rozpoczęcia działalności, ale przeznaczone do dalszej odsprzedaży lub zużycia w firmie. Wartość tego spisu jest pierwszym wpisem w KPiR.

W tym spisie nie ujmuje się majątku trwałego wnoszonego do firmy (środków trwałych, wyposażenia), chyba że są to prywatne rzeczy wnoszone *do dalszej odsprzedaży* (czyli zyskują status towaru handlowego). Wartości tych prywatnych rzeczy wnoszonych jako towary handlowe również nie wlicza się do wartości spisu uwzględnianej w KPiR.

Spis z natury przy likwidacji działalności

Likwidacja firmy prowadzącej KPiR również wymaga sporządzenia spisu z natury na dzień likwidacji. Jest to ostatni wpis w KPiR. Jednak, jak wspomniano, czynni podatnicy VAT często muszą sporządzić dwa odrębne spisy:

- Spis dla celów podatku dochodowego: Obejmuje towary handlowe i materiały pozostające na stanie na dzień likwidacji. Wycena odbywa się na zasadach ogólnych, choć przepisy wskazują na wycenę wg cen rynkowych na ten dzień. Wartość tego spisu jest ostatnim wpisem w KPiR.

- Spis dla celów podatku VAT (remanent likwidacyjny VAT): Jest szerszy i obejmuje towary handlowe, materiały, a także wyposażenie i środki trwałe, przy nabyciu których przedsiębiorcy przysługiwało prawo do odliczenia VAT i które pozostają w firmie na dzień likwidacji. Wycena następuje według cen rynkowych na dzień likwidacji. Informację o tym spisie i wynikający z niego VAT należy wykazać w ostatnim pliku JPK_V7.

Dodatkowo, przy likwidacji sporządza się wykaz składników majątku pozostałych na dzień likwidacji. Obejmuje on środki trwałe i wyposażenie, które nie zostały sprzedane i przechodzą na własność prywatną przedsiębiorcy. Ten wykaz jest ważny, ponieważ ewentualna sprzedaż tych składników w ciągu 6 lat od likwidacji firmy może nadal generować przychód z działalności gospodarczej. Wykazu tego nie wlicza się do wartości remanentu w KPiR, ale należy go przechowywać.

Kiedy remanent trafia do urzędu skarbowego?

Co do zasady, spisu z natury sporządzanego dla celów podatku dochodowego (tego wpisywanego do KPiR) nie trzeba składać w urzędzie skarbowym. Wystarczy, że zostanie on sporządzony, wyceniony, prawidłowo ujęty w KPiR i przechowywany w dokumentacji księgowej firmy.

Jedynym przypadkiem, gdy remanent trzeba przekazać do urzędu skarbowego bez wezwania, jest remanent likwidacyjny sporządzany dla celów podatku VAT. Jak wspomniano, informację o nim wykazuje się w ostatnim pliku JPK_V7.

Oczywiście, w przypadku kontroli skarbowej, urząd skarbowy może wezwać podatnika do przedłożenia spisu z natury, zarówno tego rocznego, jak i sporządzonego w innych okolicznościach.

Tabela porównawcza: Co wliczyć, a czego nie wliczyć do standardowego spisu z natury (dla KPiR)

| Składnik majątku | Czy wliczyć do spisu z natury (KPiR)? | Uwagi |

|---|---|---|

| Towary handlowe | Tak | Nabyte w celu dalszej odsprzedaży |

| Materiały podstawowe i pomocnicze | Tak | Zużywane w procesie produkcji lub świadczenia usług |

| Półwyroby i produkcja w toku | Tak | Własna produkcja, nieukończona |

| Wyroby gotowe | Tak | Własna produkcja, ukończona |

| Braki i odpady | Tak | Powstałe w toku działalności |

| Środki trwałe | Nie | Majątek o przewidywanym okresie używania dłuższym niż rok, zaliczony do KŚT |

| Wyposażenie | Nie | Pozostałe składniki majątku niezaliczane do środków trwałych |

| Wartości niematerialne i prawne | Nie | Np. licencje, programy komputerowe |

| Towary obce | Tak (ilość), Nie (wartość) | Należy ująć ilość, ale nie wliczać do wartości ogólnej remanentu |

Często zadawane pytania (FAQ)

1. Czy muszę sporządzać spis z natury, jeśli świadczę tylko usługi i nie mam towarów na sprzedaż?

Tak, jeśli prowadzisz KPiR. Spis z natury obejmuje nie tylko towary handlowe, ale także materiały zużywane do usług (np. kosmetyki w salonie kosmetycznym, farby w salonie fryzjerskim) oraz ewentualną produkcję w toku (niedokończone usługi). Jeśli nie posiadasz żadnych z tych składników, musisz sporządzić remanent zerowy.

2. Czy muszę informować urząd skarbowy o sporządzeniu spisu z natury?

Co do zasady, nie. Spisu z natury dla celów podatku dochodowego nie składa się w urzędzie skarbowym, chyba że zostaniesz do tego wezwany w ramach kontroli. Wyjątkiem jest remanent likwidacyjny dla celów VAT, który wykazuje się w ostatnim JPK_V7.

3. Co zrobić, jeśli na dzień spisu nie mam żadnych towarów ani materiałów?

Nadal masz obowiązek sporządzić spis z natury. Będzie to tzw. remanent zerowy, o wartości 0 zł. Musisz go udokumentować i przechowywać.

4. Jaką cenę zastosować przy wycenie towarów w spisie?

Co do zasady, stosuje się cenę zakupu lub cenę nabycia. Cenę rynkową można zastosować tylko wtedy, gdy jest ona niższa od ceny zakupu/nabycia (np. z powodu uszkodzenia towaru). Pamiętaj o zasadach wyceny netto/brutto w zależności od Twojego statusu VAT.

5. Czy środki trwałe i wyposażenie wlicza się do spisu z natury?

Nie, w standardowym spisie z natury dla celów podatku dochodowego nie uwzględnia się środków trwałych ani wyposażenia. Wyjątkiem jest remanent likwidacyjny sporządzany dla celów VAT.

6. Co to jest różnica remanentowa i jak wpływa na podatek?

Różnica remanentowa to różnica między wartością spisu końcowego a początkowego. Dodatnia różnica (remanent końcowy > początkowy) zwiększa dochód do opodatkowania, ujemna (remanent końcowy < początkowy) go zmniejsza.

7. Czy mogę sporządzić spis z natury wcześniej niż 31 grudnia?

Spis na koniec roku podatkowego musi odzwierciedlać stan na dzień 31 grudnia. Fizyczne liczenie może odbyć się tuż przed lub tuż po tej dacie, ale spis musi dotyczyć stanu na 31.12. W trakcie roku podatkowego możesz sporządzić spis w dowolnym momencie (np. na potrzeby ustalenia dochodu w trakcie roku), ale spis na koniec roku jest obowiązkowy na 31.12.

8. Czy mogę skorzystać ze wzoru spisu z natury?

Tak, w internecie dostępne są darmowe wzory arkuszy spisu z natury w formatach PDF lub DOCX, które można wykorzystać i dostosować do potrzeb swojej firmy.

Sporządzenie spisu z natury może wydawać się czasochłonne, ale jest niezbędnym elementem prawidłowego prowadzenia KPiR i rozliczania podatków. Dokładne policzenie i rzetelna wycena zapasów to podstawa do ustalenia faktycznego dochodu firmy. Pamiętaj o terminach i zasadach, aby uniknąć błędów i zapewnić zgodność z przepisami prawa podatkowego.

Jeśli chcesz przeczytać więcej interesujących artykułów jak 'Spis z natury: Obowiązek dla przedsiębiorcy KPiR', odwiedź kategorię Uroda.