6 miesięcy ago

Wielka zmiana w branży beauty stała się faktem. Od 1 kwietnia 2024 roku szeroki zakres usług kosmetycznych, które dotychczas były obciążone 23-procentową stawką VAT, cieszy się obniżką do 8%. To rezultat wieloletnich starań branży o ujednolicenie stawek VAT, które przez 18 lat faworyzowały jedynie usługi fryzjerskie.

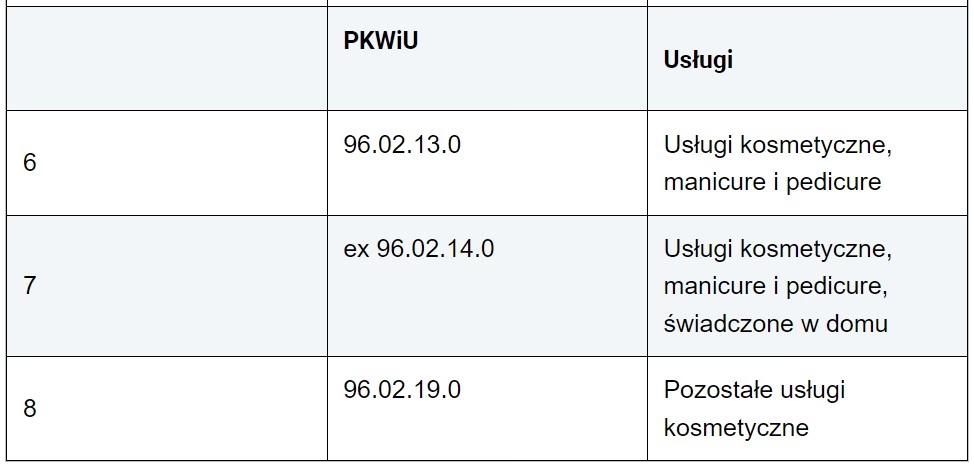

Ministerstwo Finansów, realizując obietnicę rządową, zmieniło rozporządzenie w sprawie obniżonych stawek VAT. Nowe przepisy objęły większość usług świadczonych w salonach i gabinetach kosmetycznych, a także tych wykonywanych w domach klientów. Zmiana dotyczy usług sklasyfikowanych w PKWiU pod grupami: 96.02.13.0 (usługi kosmetyczne, manicure i pedicure), ex 96.02.14.0 (pozostałe usługi kosmetyczne, gdzie 'ex' oznacza, że nie wszystkie usługi z tej grupy są objęte obniżką) oraz 96.02.19.0 (pozostałe usługi kosmetyczne, gdzie indziej niesklasyfikowane). To daje usługodawcom pewną elastyczność w kwalifikacji swojej działalności, ale jednocześnie rodzi pytania dotyczące konkretnych zabiegów.

- Jakie usługi beauty objęte są stawką 8% VAT?

- Makijaż permanentny a nowy VAT – kluczowa kwalifikacja

- Usługi na pograniczu – gdzie pojawiają się wątpliwości?

- Wiążąca Informacja Stawkowa (WIS) – Twoje ubezpieczenie

- Konsekwencje dla przedsiębiorców i kontrowersje

- Medycyna estetyczna vs. Usługi kosmetyczne – kluczowa różnica w VAT

-

Najczęściej Zadawane Pytania (FAQ)

- Jaka jest stawka VAT na makijaż permanentny od 1 kwietnia 2024 roku?

- Czy wszystkie usługi beauty mają teraz 8% VAT?

- Czym różni się VAT na usługi kosmetyczne (8%) od medycyny estetycznej (zwolnienie/23%)?

- Czy tatuaż zawsze ma 8% VAT?

- Czy muszę wystąpić o nową Wiążącą Informację Stawkową (WIS)?

- Co się stanie, jeśli błędnie zastosuję stawkę VAT?

- Podsumowanie

Jakie usługi beauty objęte są stawką 8% VAT?

Lista usług objętych obniżoną stawką jest szeroka i obejmuje między innymi:

- Usługi manicure i pedicure, w tym stylizacja paznokci.

- Większość usług kosmetycznych świadczonych w salonach.

- Usługi stylizacji rzęs, brwi i oka.

- Makijaż.

- Niektóre zabiegi trychologiczne (wykonywane przez kosmetologów).

- Masaż o charakterze kosmetycznym, odnowa biologiczna, SPA (jeśli nie są fizjoterapeutyczne).

- Depilacja, w tym depilacja laserowa (mimo użycia urządzeń często kwalifikowanych jako medyczne).

Zmiana ta jest postrzegana przez wielu w branży jako ogromny sukces i szansa na wyjście z szarej strefy, co ma przynieść korzyści zarówno przedsiębiorcom, jak i budżetowi państwa.

Makijaż permanentny a nowy VAT – kluczowa kwalifikacja

Pytanie o VAT na makijaż permanentny (PMU) jest jednym z najważniejszych dla wielu specjalistów. Zgodnie z informacjami zawartymi w tekście, makijaż permanentny można zakwalifikować jako zabieg kosmetyczny. Oznacza to, że co do zasady, usługi PMU powinny być objęte obniżoną, 8% stawką VAT od 1 kwietnia 2024 roku. Jest to dobra wiadomość dla linergistek i studiów specjalizujących się w tej dziedzinie.

Jednakże, jak w przypadku wielu usług w branży beauty, pojawiają się niuanse. Tekst wspomina o tatuażu i PMU w kontekście PMU (permanent make-up), wskazując, że tatuaż może mieć charakter kosmetyczny, medyczny (np. maskowanie blizn, rekonstrukcja brodawki) lub artystyczny. Chociaż makijaż permanentny jest głównie kwalifikowany jako zabieg kosmetyczny, w pewnych specyficznych przypadkach (np. PMU rekonstrukcyjny po zabiegach medycznych) może pojawić się wątpliwość co do jego kwalifikacji. Kluczowe jest, aby działalność związana z PMU była sklasyfikowana w PKD jako działalność kosmetyczna (9602.Z make-up), a nie medyczna czy artystyczna o innym PKWiU.

Usługi na pograniczu – gdzie pojawiają się wątpliwości?

Nowe przepisy stawiają przed przedsiębiorcami wyzwanie prawidłowej kwalifikacji usług, zwłaszcza tych „na pograniczu” kosmetyki, medycyny czy sztuki. Oto kilka przykładów:

- Charakteryzacja: Jeśli zakwalifikowana jako działalność artystyczna, VAT wyniesie 23%. Jeśli jako make-up (PKD 9602.Z), stawka to 8%. Decyzja należy do usługodawcy.

- Medycyna Estetyczna: Ministerstwo Finansów jasno wskazało, że usługi medyczne nie są objęte obniżką. Usługi medycyny estetycznej, które są świadczeniami zdrowotnymi ingerującymi w tkanki i wymagającymi wiedzy medycznej (np. zabiegi z botoksem, kwasem hialuronowym służące poprawie wyglądu, a nie leczeniu), co do zasady nie mieszczą się w katalogu usług beauty objętych 8% VAT. Firmy świadczące takie usługi mogą stosować zwolnienie z VAT tylko jeśli służą one profilaktyce, zachowaniu, ratowaniu, przywracaniu lub poprawie zdrowia. W przeciwnym razie stawka wynosi 23%.

- Podologia i Trychologia: Jeśli pojedynczy zabieg podologiczny czy trychologiczny (wykonywany przez kosmetologa) jest „pozostałym zabiegiem kosmetycznym”, powinien być objęty stawką 8%. Jednak podolodzy czy trycholodzy, którzy rejestrowali się w PKD paramedycznym lub świadczą usługi o charakterze leczniczym, mogą być objęci stawką 23%.

- Solaria, Piercing: Te usługi na obecnym etapie nie zostały objęte obniżką i co do zasady pozostają na stawce 23%, chyba że znajdą odpowiednią interpretację w Wiążącej Informacji Stawkowej (WIS) kwalifikującą je inaczej.

- Tatuaż: Stawka VAT na tatuaż może wynieść 8% tylko w specyficznych przypadkach, gdy jest on unikatowym dziełem wykonanym przez twórcę, który otrzymuje honorarium za przekazanie lub udzielenie licencji do praw autorskich. W pozostałych przypadkach, np. gdy tatuażysta jest pracownikiem salonu, zastosowanie ma podstawowa stawka 23%.

Poniższa tabela porównuje stawki VAT dla różnych usług w branży beauty i pokrewnych, bazując na informacji z tekstu:

| Usługa | Klasyfikacja (wg tekstu) | Stawka VAT (od 1.04.2024) | Uwagi |

|---|---|---|---|

| Fryzjerstwo | - | 8% | Bez zmian od 2006 r. |

| Makijaż permanentny | Zabieg kosmetyczny | 8% | Zasadniczo objęty obniżką |

| Manicure, Pedicure, Stylizacja paznokci | Usługi kosmetyczne | 8% | W salonie i w domu |

| Pozostałe usługi kosmetyczne (np. maseczki) | Pozostałe usługi kosmetyczne (PKWiU ex 96.02.14.0, 96.02.19.0) | 8% | Szeroki zakres zabiegów |

| Stylizacja rzęs, brwi, oka | Kosmetologia estetyczna / Usługa kosmetyczna | 8% | Objęte obniżką |

| Makijaż, Charakteryzacja (jako make-up) | Makijaż / PKD 9602.Z | 8% | Zależne od kwalifikacji (nie artystyczna) |

| Depilacja (w tym laserowa) | Usługa kosmetyczna | 8% | Objęta obniżką |

| Masaż relaksacyjny/kosmetyczny, SPA (nie fizjoterapeutyczny) | Zabieg kosmetyczny | 8% | Objęty obniżką |

| Trychologia (przez kosmetologów) | Usługa kosmetyczna | 8% | Przechodzą na 8% |

| Charakteryzacja (jako działalność artystyczna) | Działalność artystyczna | 23% | Nie objęta obniżką |

| Solaria, Opalanie natryskowe, Piercing (przez piercerów) | - | 23% | Nie objęte obniżką (szukać WIS) |

| Tatuaż (standardowy) | Utwór, ale umowa z podmiotem trzecim | 23% | Gdy wykonawca to pracownik/zleceniobiorca |

| Tatuaż (artystyczny) | Dzieło twórcy + honorarium za prawa autorskie | 8% | Wymaga specyficznych warunków |

| Usługi medycyny estetycznej (np. botoks, kwas hialuronowy - cele estetyczne) | Świadczenie zdrowotne (ingerujące w tkanki) | 23% | Nie objęte obniżką 8%; zwolnienie tylko jeśli cel medyczny |

| Usługi medycyny estetycznej (cele medyczne: profilaktyka, zdrowie) | Opieka medyczna | Zwolnienie z VAT | Dla podmiotów leczniczych, cel medyczny kluczowy |

| Sprzedaż preparatów do pielęgnacji pozabiegowej | Sprzedaż towarów | 23% | Nie objęte obniżką |

| Kursy, szkolenia (standardowe, online) | Usługi edukacyjne | 23% | Nie objęte obniżką |

| Kursy, szkolenia (w obrębie systemu oświaty) | Usługi edukacyjne | Zwolnienie z VAT | Dla niepublicznych jednostek |

Wiążąca Informacja Stawkowa (WIS) – Twoje ubezpieczenie

W obliczu zróżnicowania stawek i potencjalnego zainteresowania fiskusa branżą beauty, kluczowe może okazać się uzyskanie Wiążącej Informacji Stawkowej (WIS). WIS to decyzja wydawana przez Dyrektora KIS, która potwierdza prawidłową klasyfikację usługi (wg PKWiU) i właściwą stawkę VAT. Chroni ona przedsiębiorcę przed sankcjami, jeśli zastosuje stawkę wskazaną w WIS.

Ponieważ wiele WIS wydanych przed 1 kwietnia 2024 r. wygasło z mocy prawa w wyniku zmiany przepisów, Ministerstwo Finansów zaleca wystąpienie o nowe WIS, zwłaszcza w przypadku usług, których kwalifikacja może budzić wątpliwości (np. zabiegi na pograniczu kosmetyki i medycyny, podologia, trychologia, czy też kompleksowe usługi). Chociaż ustawowy termin na wydanie WIS wynosi do 3 miesięcy, KIS deklaruje, że wnioski dotyczące wygasłych WIS będą rozpatrywane priorytetowo, w miarę możliwości w ciągu miesiąca. Warto pamiętać, że od 1 lipca 2023 r. wniosek o WIS jest bezpłatny.

Konsekwencje dla przedsiębiorców i kontrowersje

Obniżka VAT wiąże się z obowiązkami po stronie przedsiębiorców. Konieczne jest przeprogramowanie kas fiskalnych oraz dostosowanie rozliczeń podatkowych i deklaracji VAT. Zróżnicowanie stawek może zwiększyć zainteresowanie urzędów skarbowych, które będą weryfikować prawidłowość stosowania stawek, zwłaszcza w przypadku usług granicznych.

Zmiana przepisów nie odbyła się bez kontrowersji, głównie ze względu na równoczesne przywrócenie 5% stawki VAT na żywność. Pojawiły się negatywne komentarze sugerujące, że rząd faworyzuje usługi urody kosztem podstawowych produktów. Przedstawiciele branży beauty argumentują jednak, że obniżka VAT do 8% jest inwestycją, która ma na celu ograniczenie szarej strefy. Według wyliczeń, większa liczba legalnych transakcji i płaconych podatków netto ma przynieść budżetowi większe wpływy niż dotychczas, tworząc sytuację „win-win”.

Medycyna estetyczna vs. Usługi kosmetyczne – kluczowa różnica w VAT

Jednym z najczęściej pojawiających się pytań jest różnica w opodatkowaniu usług kosmetycznych (teraz 8%) i medycyny estetycznej (zwolnienie lub 23%). Jak podkreślają eksperci, kluczowy jest cel zabiegu oraz jego charakter.

- Usługi kosmetyczne (objęte 8% VAT) mają na celu pielęgnację, upiększanie, poprawę wyglądu w sposób zasadniczo nieinwazyjny (np. manicure, pedicure, makijaż, maseczki, depilacja, stylizacja rzęs/brwi, makijaż permanentny).

- Usługi medycyny estetycznej (zwolnienie lub 23% VAT) są świadczeniami zdrowotnymi, często inwazyjnymi, ingerującymi w tkanki ludzkie, wymagającymi wiedzy medycznej (np. iniekcje botoksu, kwasu hialuronowego, zabiegi laserowe o celu medycznym). Zwolnienie z VAT jest możliwe tylko wtedy, gdy usługa służy profilaktyce, zachowaniu, ratowaniu, przywracaniu lub poprawie zdrowia i jest świadczona przez podmiot leczniczy w ramach działalności leczniczej. Jeśli cel jest wyłącznie estetyczny, stawka wynosi 23%.

Mimo że niektóre zabiegi medycyny estetycznej mogą wydawać się podobne do kosmetycznych w efekcie wizualnym, z punktu widzenia VAT ich kwalifikacja jest zupełnie inna. Stosowanie zwolnienia z VAT do usług medycyny estetycznej o czysto estetycznym celu jest ryzykowne i może zostać zakwestionowane przez fiskusa, prowadząc do konieczności zapłaty zaległego podatku, odsetek, a nawet sankcji.

Najczęściej Zadawane Pytania (FAQ)

Podsumowując, oto odpowiedzi na kluczowe pytania dotyczące VAT w branży beauty po zmianach:

Jaka jest stawka VAT na makijaż permanentny od 1 kwietnia 2024 roku?

Zasadniczo, makijaż permanentny, kwalifikowany jako zabieg kosmetyczny, jest objęty obniżoną stawką 8% VAT.

Czy wszystkie usługi beauty mają teraz 8% VAT?

Nie. Obniżka dotyczy głównie usług kosmetycznych, manicure i pedicure oraz pozostałych usług kosmetycznych (PKWiU 96.02.13.0, ex 96.02.14.0, 96.02.19.0). Usługi medyczne (w tym medycyna estetyczna o celu estetycznym), niektóre usługi artystyczne (jak standardowy tatuaż czy charakteryzacja kwalifikowana artystycznie), solaria, piercing, sprzedaż produktów czy standardowe szkolenia pozostają na innych stawkach (zwolnienie, 23%) lub wymagają indywidualnej kwalifikacji.

Czym różni się VAT na usługi kosmetyczne (8%) od medycyny estetycznej (zwolnienie/23%)?

Kluczowy jest cel i charakter zabiegu. Usługi kosmetyczne (8%) to głównie pielęgnacja i upiększanie, zazwyczaj nieinwazyjne. Usługi medycyny estetycznej to świadczenia zdrowotne, często inwazyjne. Mają zwolnienie z VAT tylko jeśli służą celom medycznym (profilaktyka, zdrowie). Jeśli cel jest wyłącznie estetyczny, podlegają stawce 23%.

Czy tatuaż zawsze ma 8% VAT?

Nie. Stawka 8% dotyczy tylko tatuażu wykonanego przez twórcę, który otrzymuje honorarium za prawa autorskie. W większości przypadków, gdy tatuażysta jest pracownikiem lub zleceniobiorcą, stawka wynosi 23%.

Czy muszę wystąpić o nową Wiążącą Informację Stawkową (WIS)?

Jest to zalecane, zwłaszcza jeśli świadczysz usługi, których kwalifikacja może budzić wątpliwości (usługi graniczne) lub usługi kompleksowe. Nowa WIS potwierdzi prawidłową stawkę i ochroni Cię przed ewentualnymi konsekwencjami ze strony fiskusa.

Co się stanie, jeśli błędnie zastosuję stawkę VAT?

W przypadku kontroli fiskus może zakwestionować zastosowaną stawkę. Konsekwencje mogą obejmować konieczność dopłaty zaległego podatku wraz z odsetkami, a także nałożenie dodatkowego zobowiązania w VAT (sankcji) czy postępowanie karnoskarbowe.

Podsumowanie

Obniżka VAT do 8% dla większości usług branży beauty, w tym makijażu permanentnego, to znaczące ułatwienie dla wielu przedsiębiorców. Należy jednak pamiętać o prawidłowej kwalifikacji świadczonych usług, zwłaszcza tych na pograniczu kosmetyki, medycyny i sztuki. Utrzymanie porządku w dokumentacji, w tym potencjalne wystąpienie o nową WIS, jest kluczowe dla bezpieczeństwa Twojego biznesu w nowej rzeczywistości podatkowej.

Jeśli chcesz przeczytać więcej interesujących artykułów jak 'VAT 8% dla Beauty: Co z makijażem permanentnym?', odwiedź kategorię Uroda.