4 lata ago

Prowadzenie własnej działalności w dynamicznie rozwijającej się branży beauty to marzenie wielu osób. Skupiając się na dostarczaniu najwyższej jakości usług kosmetycznych, fryzjerskich czy stylizacji paznokci, często zastanawiasz się, jak zoptymalizować kwestie związane z księgowością i podatkami. Jedną z popularnych i często wybieranych form opodatkowania, szczególnie przez mikro- i małych przedsiębiorców, jest ryczałt od przychodów ewidencjonowanych. Ale czy jest to rozwiązanie odpowiednie dla Ciebie i Twojego salonu?

Czym jest ryczałt od przychodów ewidencjonowanych?

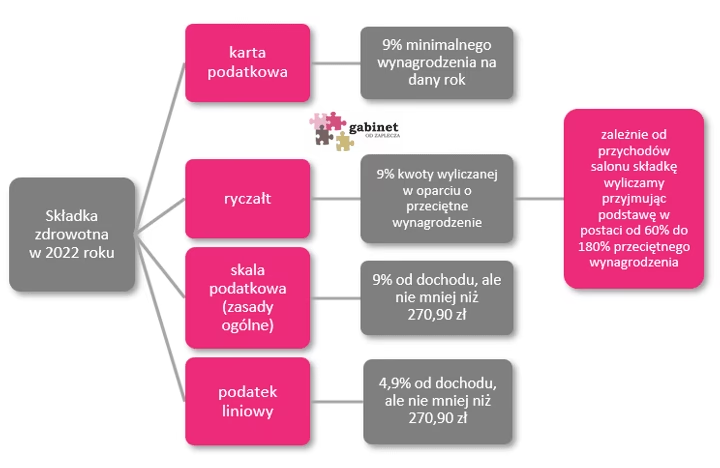

Ryczałt to uproszczona forma opodatkowania, która polega na płaceniu podatku od przychodu, a nie od dochodu (czyli przychodu pomniejszonego o koszty). Oznacza to, że wysokość Twoich wydatków (np. na kosmetyki, sprzęt, wynajem lokalu) nie ma wpływu na wysokość podatku. Podstawę opodatkowania stanowi osiągnięty przychód, od którego możesz odliczyć pewne kwoty, takie jak np. zapłacone składki ZUS czy 50% składek zdrowotnych.

Dzięki temu, że nie musisz uwzględniać kosztów uzyskania przychodów, obliczenie podatku jest znacznie prostsze. Dodatkowo, ryczałt pozwala na prowadzenie uproszczonej księgowości w postaci ewidencji przychodów.

Kto może skorzystać z ryczałtu w branży beauty?

Z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych mogą skorzystać przede wszystkim osoby fizyczne prowadzące jednoosobową działalność gospodarczą, ale także spółki cywilne i jawne, których wspólnikami są wyłącznie osoby fizyczne, oraz przedsiębiorstwa w spadku. Kluczowym warunkiem jest limit przychodów osiągniętych w poprzednim roku podatkowym, który nie może przekroczyć równowartości 2 milionów euro (przeliczanej według średniego kursu euro NBP z pierwszego dnia roboczego października poprzedniego roku). Dla większości salonów kosmetycznych, fryzjerskich czy studiów paznokci ten limit jest wystarczająco wysoki.

Ryczałt mogą wybrać także osoby rozpoczynające działalność gospodarczą. W takim przypadku opodatkowanie ryczałtem stosuje się od dnia uzyskania pierwszego przychodu.

Kto nie może stosować ryczałtu?

Istnieją pewne grupy przedsiębiorców i rodzaje działalności, które są wyłączone z możliwości opodatkowania ryczałtem. Dotyczy to osób, które:

- opłacają w tym samym roku podatek w formie karty podatkowej,

- korzystają z okresowego zwolnienia od podatku dochodowego,

- osiągają w całości bądź części przychody z prowadzenia apteki (nie dotyczy branży beauty),

- osiągają w całości bądź części przychody z działalności w zakresie kupna i sprzedaży wartości dewizowych (nie dotyczy branży beauty),

- osiągają w całości bądź części przychody z działalności w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych (nie dotyczy branży beauty),

- wytwarzają wyroby opodatkowane podatkiem akcyzowym (z wyjątkiem wytwarzania energii elektrycznej z OZE - nie dotyczy branży beauty).

Dodatkowo, z ryczałtu nie mogą korzystać przedsiębiorcy, którzy dokonali pewnych reorganizacji prawnych swojej działalności (np. specyficzne zmiany formy prawnej z udziałem małżonka) ani przedsiębiorcy świadczący usługi na rzecz byłego lub obecnego pracodawcy, jeśli zakres tych usług jest taki sam jak zakres czynności wykonywanych w ramach umowy o pracę w bieżącym lub poprzednim roku podatkowym. Ta ostatnia zasada jest istotna, jeśli np. po pracy na etacie jako fryzjer, otwierasz własną działalność i chcesz świadczyć usługi fryzjerskie dla swojego byłego pracodawcy.

Usługi i sytuacje wykluczające ryczałt

W kontekście pytania, które usługi wykluczają ryczałt, należy doprecyzować, że ustawa o zryczałtowanym podatku dochodowym wymienia przede wszystkim konkretne rodzaje działalności, których prowadzenie (nawet częściowe) wyklucza z ryczałtu. Należą do nich wspomniane już: prowadzenie apteki, działalność w zakresie kupna i sprzedaży wartości dewizowych oraz handel częściami i akcesoriami do pojazdów mechanicznych, a także wytwarzanie wyrobów akcyzowych (z wyjątkiem energii elektrycznej z OZE). Żadne z tych wyłączeń nie dotyczy typowych usług kosmetycznych, fryzjerskich czy stylizacji paznokci.

Jednakże, jak wspomniano, ryczałtu nie możesz stosować, jeśli rozpoczniesz działalność i będziesz świadczyć usługi (lub sprzedawać towary) na rzecz swojego byłego lub obecnego pracodawcy, a zakres tych usług (lub towarów) pokrywa się z czynnościami wykonywanymi na etacie w bieżącym lub poprzednim roku podatkowym. Jest to sytuacja, która wyklucza z ryczałtu, niezależnie od branży, w tym również w branży beauty.

Podsumowując, same w sobie standardowe usługi kosmetyczne, fryzjerskie czy stylizacji paznokci nie są na liście usług wykluczających ryczałt. Wykluczenie następuje z powodu prowadzenia specyficznych, wymienionych w ustawie rodzajów działalności (niezwiązanych z beauty) lub świadczenia usług na rzecz byłego/obecnego pracodawcy w zakresie pokrywającym się z etatem.

Jakie stawki ryczałtu dotyczą usług kosmetycznych i fryzjerskich?

Wysokość stawkiryczałtu zależy od rodzaju prowadzonej działalności, klasyfikowanej zazwyczaj według Polskiej Klasyfikacji Wyrobów i Usług (PKWiU). Dla typowych usług świadczonych w salonach beauty, takich jak usługi fryzjerskie i pozostałe usługi kosmetyczne (PKWiU 96.02), zastosowanie ma zazwyczaj stawka 8,5% przychodów. Jest to ogólna stawka dla działalności usługowej, która nie została wymieniona w ustawie z wyższą stawką.

Ustawa wymienia wiele innych stawek dla specyficznych rodzajów działalności, np.:

- 17% dla wolnych zawodów (m.in. tłumacze, prawnicy, księgowi - nie dotyczy beauty),

- 15% dla usług związanych m.in. z reklamą, badaniem rynku, sportem, rozrywką (nie dotyczy typowych usług beauty),

- 14% dla usług w zakresie opieki zdrowotnej, architektonicznych, inżynierskich (opieka zdrowotna może potencjalnie dotyczyć niektórych specjalistycznych usług kosmetycznych, jeśli są klasyfikowane jako medyczne),

- 12% dla usług związanych z IT (nie dotyczy beauty),

- 10% dla kupna i sprzedaży nieruchomości (nie dotyczy beauty),

- 8,5% (do 100 tys. zł przychodu) i 12,5% (od nadwyżki ponad 100 tys. zł) dla przychodów z najmu prywatnego, usług związanych z zakwaterowaniem, wynajmu i obsługi nieruchomości własnych, badań naukowych i prac rozwojowych, wynajmu pojazdów i własności intelektualnej, pomocy społecznej z zakwaterowaniem (te stawki mogą dotyczyć np. przychodów z podnajmu części lokalu w salonie),

- 8,5% dla pozostałej działalności usługowej (w tym typowe usługi beauty PKWiU 96.02), usług edukacyjnych, usług związanych z działalnością bibliotek, archiwów, muzeów, prowizji komisanta/kolportera, wytwarzania z materiału powierzonego,

- 5,5% dla działalności wytwórczej, robót budowlanych, przewozów ładunków, prowizji ze sprzedaży biletów/znaczków,

- 3% dla działalności gastronomicznej (z wyjątkiem alkoholu pow. 1.5%), handlowej, usług związanych z produkcją zwierzęcą, z odpłatnego zbycia składników majątku firmy.

Ważne jest, aby prawidłowo określić klasyfikację PKWiU dla świadczonych usług, aby zastosować właściwą stawkę. Jeśli prowadzisz działalność, z której przychody są opodatkowane różnymi stawkami (np. usługi kosmetyczne 8,5% i wynajem gabinetu 8,5%/12,5%), musisz prowadzić ewidencję przychodów w sposób umożliwiający rozdzielenie tych przychodów, aby zastosować właściwe stawki. Jeśli ewidencja nie pozwala na takie rozdzielenie, przychody są opodatkowane stawką 8,5%, chyba że dla danego rodzaju działalności przewidziana jest stawka wyższa – wtedy stosuje się tę wyższą stawkę.

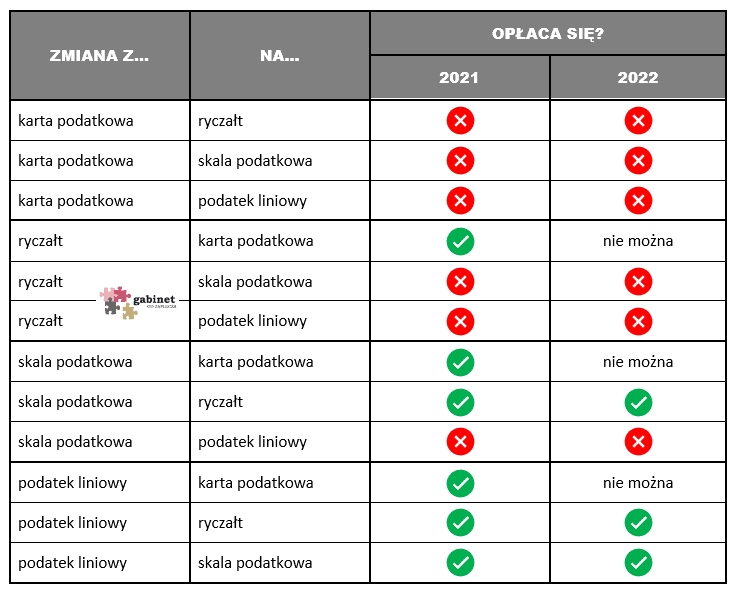

Wybór i rezygnacja z ryczałtu

Jeśli chcesz opłacać podatek w formie ryczałtu, musisz złożyć pisemne oświadczenie do naczelnika urzędu skarbowego. Możesz to zrobić już podczas rejestracji działalności w CEIDG lub później – do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś pierwszy przychód w danym roku (lub do końca roku, jeśli pierwszy przychód był w grudniu). Wybór ryczałtu dotyczy również lat następnych, więc nie musisz ponawiać oświadczenia co roku.

Jeśli zdecydujesz się zrezygnować z ryczałtu na rzecz zasad ogólnych lub podatku liniowego, musisz złożyć oświadczenie o rezygnacji w podobnym terminie – do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś pierwszy przychód w danym roku (lub do końca roku, jeśli pierwszy przychód był w grudniu).

Utrata prawa do ryczałtu

Prawo do stosowania ryczałtu możesz utracić, jeśli np. zaczniesz osiągać przychody z działalności wyłączonej z tej formy opodatkowania (np. wspomniany handel częściami samochodowymi, co raczej nie dotyczy branży beauty) lub zaczniesz świadczyć usługi na rzecz byłego/obecnego pracodawcy w zakresie pokrywającym się z etatem. Utrata prawa następuje z chwilą uzyskania pierwszego przychodu z takiej działalności lub usługi. Od tego dnia musisz przejść na opodatkowanie na zasadach ogólnych i prowadzić odpowiednią księgowość (KPiR lub księgi rachunkowe). Nie ma konieczności korygowania wstecznych rozliczeń.

Jak płacić ryczałt?

Jako ryczałtowiec, samodzielnie obliczasz i wpłacasz podatek na swój mikrorachunek podatkowy. Płacisz miesięcznie (do 20. dnia następnego miesiąca, za grudzień do 20 stycznia następnego roku) lub kwartalnie (do 20. dnia miesiąca następującego po kwartale, za IV kwartał do 20 stycznia następnego roku). Kwartalne rozliczenie jest dostępne, jeśli w poprzednim roku Twoje przychody nie przekroczyły 200 tys. euro lub jeśli rozpoczynasz działalność.

Zeznanie roczne PIT-28

Podatnicy opodatkowani ryczałtem rozliczają się na formularzu PIT-28 lub PIT-28S (dla przedsiębiorstwa w spadku). Zeznanie składasz w terminie od 15 lutego do końca kwietnia następnego roku podatkowego. W zeznaniu tym wykazujesz wszystkie swoje przychody opodatkowane ryczałtem. Warto pamiętać, że usługa Twój e-PIT nie jest dostępna dla przychodów z działalności gospodarczej opodatkowanych ryczałtem (jest dostępna tylko dla najmu prywatnego).

Uproszczona księgowość: Ewidencja przychodów

Dużym uproszczeniem przy ryczałcie jest możliwość prowadzenia jedynie ewidencjaji przychódów. Nie musisz prowadzić pełnej księgowości ani KPiR (chyba że utracisz prawo do ryczałtu). Ewidencja przychodów służy do rejestrowania osiągniętych przychodów, z podziałem na stawkiryczałtu, jeśli osiągasz przychody opodatkowane różnymi stawkami. Musisz ją prowadzić odrębnie za każdy rok, wpisując datę, numer dowodu księgowego (np. faktury) i kwotę przychodu. Dodatkowo, masz obowiązek przechowywać dowody zakupu towarów oraz prowadzić wykaz środków trwałych oraz wartości niematerialnych i prawnych.

Prowadzenie ewidencji w sposób uniemożliwiający ustalenie przychodów opodatkowanych różnymi stawkami może skutkować zastosowaniem przez organ podatkowy stawki 8,5% do tych niejasnych przychodów (jeśli stawka właściwa byłaby niższa). Całkowity brak ewidencji lub prowadzenie jej w sposób uniemożliwiający uznanie jej za dowód w postępowaniu podatkowym może prowadzić do oszacowania przychodów przez organ podatkowy i zastosowania sankcyjnej stawki 5-krotności należnej stawki ryczałtu, nie więcej jednak niż 75%.

Co stanowi przychód w ryczałcie?

Przychódem z działalności gospodarczej w ryczałcie są wszelkie kwoty należne (nawet jeśli jeszcze ich nie otrzymałeś) za wykonane usługi lub sprzedane towary, pomniejszone o wartość zwróconych towarów, bonifikat i skont. Najprościej mówiąc, to wszystko, co wystawiasz na fakturze lub paragonie. Kluczowe jest, że tego przychodu nie pomniejszasz o poniesione koszty (np. na materiały, czynsz, media).

Przychody zwolnione z opodatkowania ryczałtem

Nie wszystkie przychody, które otrzymuje przedsiębiorca, podlegają opodatkowaniu ryczałtem. Ustawa przewiduje pewne zwolnienia, np.:

- odszkodowania za szkody w środku trwałym (z wyjątkiem samochodów osobowych) – w części wydatkowanej na remont lub zakup nowego środka trwałego,

- przychody z wynajmu pokoi gościnnych w budynkach mieszkalnych na terenach wiejskich (do 5 pokoi),

- jednorazowe środki otrzymane na podjęcie działalności gospodarczej (dotacje z urzędu pracy),

- oprocentowanie od zwróconych nadpłaconych podatków,

- wartość świadczeń w naturze i nieodpłatnych świadczeń otrzymanych od osób z I i II grupy podatkowej (np. od rodziców, rodzeństwa).

Lista zwolnień jest szersza i znajduje się w ustawie o zryczałtowanym podatku dochodowym.

Odliczenia od przychodu

Mimo że ryczałt opłacasz od przychódu, a nie od dochodu, możesz ten przychód pomniejszyć o pewne odliczenia, zanim obliczysz podatek. Należą do nich między innymi:

- 50% zapłaconych w danym roku składek na ubezpieczenie zdrowotne,

- zapłacone w danym roku składki na ubezpieczenie społeczne (o ile nie zostały odliczone w innej formie opodatkowania),

- wpłaty na IKZE,

- wydatki na cele rehabilitacyjne,

- wydatki na internet (do limitu 760 zł rocznie),

- darowizny na cele pożytku publicznego, kultu religijnego, kształcenia zawodowego,

- ulga z tytułu krwiodawstwa,

- wydatki na termomodernizację,

- ulga na zabytki.

Jeżeli osiągasz przychody opodatkowane różnymi stawkamiryczałtu, odliczeń od przychodów dokonujesz proporcjonalnie do udziału przychodów opodatkowanych poszczególnymi stawkami w ogólnej kwocie przychodów.

Zatory płatnicze a ryczałt

Podobnie jak w przypadku innych form opodatkowania, zatory płatnicze mogą mieć wpływ na podstawę opodatkowania ryczałtem. Jeśli jako sprzedawca nie otrzymasz należności w ciągu 90 dni od terminu płatności, możesz pomniejszyć swój przychód o kwotę tej niezapłaconej należności (tzw. ulga na złe długi). Analogicznie, jeśli jako kupujący nie zapłacisz zobowiązania w ciągu 90 dni, musisz zwiększyć swój przychód o kwotę niezapłaconej należności.

Najczęstsze pytania (FAQ)

P: Czy mogę korzystać z ryczałtu, jeśli mam też umowę o pracę?

O: Tak, możesz łączyć opodatkowanie ryczałtem z przychodami opodatkowanymi według skali podatkowej (np. z umowy o pracę). Jednak ulga na dziecko może być odliczona tylko od podatku płaconego według skali, a nie od ryczałtu.

P: Jaką stawkęryczałtu stosuje się do usług stylizacji paznokci (manicure, pedicure)?

O: Usługi stylizacji paznokci, podobnie jak usługi fryzjerskie i pozostałe usługi kosmetyczne (PKWiU 96.02), są zazwyczaj opodatkowane podstawową stawką dla działalności usługowej, czyli 8,5% przychódu.

P: Co się stanie, jeśli przekroczę limit 2 milionów euro przychódu w ciągu roku?

O: Prawo do opodatkowania ryczałtem traci się z początkiem roku podatkowego, w którym przychody przekroczyły limit. W takim przypadku od początku tego roku musisz przejść na zasady ogólne i prowadzić KPiR lub pełną księgowość.

P: Czy muszę wystawiać faktury, będąc na ryczałtcie?

O: Tak, masz obowiązek dokumentowania sprzedaży, np. za pomocą faktur lub paragonów z kasy fiskalnej (jeśli przekroczysz limit obrotu uprawniający do zwolnienia). Ewidencjaprzychódów jest prowadzona na podstawie tych dokumentów.

P: Czy mogę odliczyć koszty zakupu kosmetyków lub sprzętu?

O: Nie, przy opodatkowaniu ryczałtem nie odliczasz kosztów uzyskania przychódów. Podatek płacisz od uzyskanej kwoty przychódu (po ewentualnych odliczeniach od przychodu, np. składek ZUS).

Jeśli chcesz przeczytać więcej interesujących artykułów jak 'Ryczałt w branży beauty: Czy to dla Ciebie?', odwiedź kategorię Uroda.