5 lat ago

VAT jest nieodłącznym elementem prowadzenia działalności gospodarczej w Polsce, a branża beauty nie stanowi wyjątku. Niezależnie od tego, czy prowadzisz niewielki salon kosmetyczny, sprzedajesz produkty do makijażu online, czy świadczysz usługi stylizacji paznokci, prędzej czy później zetkniesz się z kwestią podatku od towarów i usług. Decyzja o tym, czy zostać czynnym podatnikiem VAT, czy skorzystać ze zwolnienia, może mieć znaczący wpływ na rentowność Twojego biznesu i codzienne obowiązki administracyjne. W tym artykule przyjrzymy się bliżej temu zagadnieniu, analizując, kiedy bycie vatowcem się opłaca, a kiedy lepiej skorzystać z dostępnych ulg, ze szczególnym uwzględnieniem specyfiki branży beauty.

Czym jest podatek VAT?

Podatek VAT, czyli podatek od towarów i usług, jest jednym z kluczowych podatków pośrednich w systemie podatkowym. Jego specyfika polega na tym, że obciąża on konsumenta końcowego, a przedsiębiorcy pełnią rolę płatników, naliczając go i odprowadzając do urzędu skarbowego na każdym etapie obrotu gospodarczego. W odróżnieniu od podatków bezpośrednich, które obciążają dochód, VAT jest doliczany do wartości sprzedawanych towarów i usług.

Kluczowym mechanizmem VAT jest prawo do odliczenia podatku VAT naliczonego. Oznacza to, że przedsiębiorca, będący czynnym podatnikiem VAT, ma prawo obniżyć kwotę podatku VAT, który musi odprowadzić od swojej sprzedaży (VAT należny), o kwotę podatku VAT zapłaconego przy zakupie towarów i usług wykorzystywanych w prowadzonej działalności (VAT naliczony). To właśnie to prawo do odliczenia sprawia, że w niektórych sytuacjach bycie vatowcem staje się opłacalne.

Vatowiec – kim jest i jakie ma obowiązki?

Vatowiec to przedsiębiorca, który zarejestrował się w urzędzie skarbowym jako czynny podatnik VAT. Z tą rejestracją wiąże się szereg obowiązków, ale także wspomniane wcześniej prawa. Podatnik VAT czynny musi naliczać podatek VAT na wystawianych fakturach sprzedaży, stosując odpowiednie stawki (np. 23% dla większości usług kosmetycznych czy sprzedaży produktów). Jest zobowiązany do prowadzenia szczegółowej ewidencji VAT, czyli rejestrów sprzedaży i zakupów VAT. Na podstawie tych rejestrów co miesiąc lub co kwartał składa do urzędu skarbowego Jednolity Plik Kontrolny (JPK_V7), w którym wykazuje zarówno VAT należny, jak i VAT naliczony, obliczając kwotę podatku do zapłaty lub nadwyżkę do zwrotu/przeniesienia.

Dodatkowo, vatowiec, który dokonuje importu towarów (np. kosmetyków, sprzętu do salonu) spoza Unii Europejskiej, ma obowiązek rozliczyć podatek VAT z tego tytułu. Procedura ta wymaga wykazania VAT w zgłoszeniu celnym i jego zapłaty, choć w pewnych warunkach możliwe jest jego rozliczenie bezpośrednio w deklaracji VAT. Co ważne, VAT zapłacony przy imporcie również podlega odliczeniu, co jest istotne dla firm sprowadzających produkty z zagranicy.

Zalety i wady bycia vatowcem

Decyzja o zostaniu vatowcem nie jest czarno-biała. Ma swoje plusy i minusy.

Zalety:

- Możliwość odliczenia VAT od zakupów: To największa korzyść. Jeśli ponosisz znaczne koszty związane z zakupem towarów (np. kosmetyków do dalszej sprzedaży), usług (np. szkoleń), sprzętu (np. lasery, fotele kosmetyczne) czy inwestycji (np. remont salonu), odliczenie VAT naliczonego może znacząco obniżyć realne koszty tych wydatków.

- Zwrot nadwyżki VAT: W sytuacji, gdy kwota VAT naliczonego od zakupów przewyższa kwotę VAT należnego od sprzedaży, możesz wystąpić do urzędu skarbowego o zwrot tej nadwyżki lub przenieść ją na kolejny okres rozliczeniowy. Jest to szczególnie korzystne na początku działalności, przy dużych inwestycjach lub w przypadku sprzedaży opodatkowanej niższą stawką niż zakupy.

- Wiarygodność w oczach kontrahentów: Wiele firm, zwłaszcza większych, preferuje współpracę z czynnymi podatnikami VAT, ponieważ sami mogą odliczyć VAT z faktur wystawionych przez vatowca.

- Łatwiejszy eksport i WDT: W przypadku sprzedaży towarów lub usług za granicę (poza UE) często można zastosować stawkę 0% VAT, a jednocześnie zachować prawo do odliczenia VAT od zakupów związanych z tą sprzedażą. Wewnątrzwspólnotowa Dostawa Towarów (WDT) również ma swoje specyficzne zasady rozliczeń VAT.

Wady:

- Zwiększone obowiązki administracyjne: Konieczność prowadzenia szczegółowych rejestrów VAT, comiesięcznego lub kwartalnego składania JPK_V7 to dodatkowe obciążenie czasowe i organizacyjne. Wymaga to precyzji i znajomości przepisów.

- Ryzyko kontroli skarbowych: Jako czynny podatnik VAT jesteś bardziej narażony na kontrole ze strony urzędu skarbowego, który może weryfikować poprawność rozliczeń, faktur i ewidencji.

- VAT na fakturach dla klientów końcowych: Jeśli Twoimi głównymi klientami są osoby fizyczne nieprowadzące działalności gospodarczej (np. klienci salonu), doliczenie VAT do ceny usługi czy produktu oznacza, że cena ta będzie wyższa o wartość podatku. Dla klienta „na paragon” VAT stanowi dodatkowy koszt, którego nie może odliczyć. Może to wpłynąć na konkurencyjność Twojej oferty w porównaniu do firm korzystających ze zwolnienia.

Kiedy warto być vatowcem?

Biorąc pod uwagę powyższe, bycie vatowcem opłaca się przede wszystkim wtedy, gdy:

- Ponosisz wysokie koszty na zakupy opodatkowane VAT: Na przykład, inwestujesz w drogi sprzęt, kupujesz dużo materiałów (kosmetyki, preparaty, akcesoria) od innych vatowców, ponosisz koszty reklamy, szkoleń, wynajmu lokalu – od tych wszystkich wydatków możesz odliczyć VAT. Im wyższy VAT naliczony, tym większa korzyść.

- Sprzedajesz głównie innym firmom (vatowcom): Twoi kontrahenci będą mogli odliczyć VAT z Twoich faktur, co czyni Twoją ofertę atrakcyjniejszą.

- Sprzedajesz usługi lub towary za granicę: Możliwość zastosowania stawki 0% VAT przy eksporcie lub WDT, przy jednoczesnym zachowaniu prawa do odliczenia VAT od zakupów krajowych, jest bardzo korzystna.

- Sprzedaż opodatkowana jest niższą stawką niż zakupy: Na przykład, jeśli sprzedajesz usługi opodatkowane 8% lub 5%, a większość Twoich kosztów (np. wyposażenie, materiały) opodatkowana jest stawką 23%, możesz generować nadwyżkę VAT naliczonego do zwrotu.

- Planujesz duże inwestycje: VAT od kosztów inwestycyjnych (np. budowa lub remont salonu, zakup specjalistycznego sprzętu) może być znaczący i jego odliczenie jest dużą oszczędnością.

Zwolnienie z VAT 2024 – kiedy można skorzystać?

Polskie przepisy przewidują możliwość skorzystania ze zwolnienia z VAT. Najpopularniejsze jest zwolnienie podmiotowe, które przysługuje podatnikom, u których wartość sprzedaży (netto, czyli bez VAT) w poprzednim roku podatkowym nie przekroczyła limit 200 000 zł. Do tego limitu nie wlicza się m.in. sprzedaży zwolnionej przedmiotowo oraz niektórych transakcji związanych z nieruchomościami czy wartościami niematerialnymi i prawnymi.

Przedsiębiorca rozpoczynający działalność w trakcie roku ma prawo do zwolnienia, jeśli przewidywana przez niego wartość sprzedaży nie przekroczy proporcjonalnie kwoty 200 000 zł w stosunku do okresu prowadzenia działalności w danym roku.

Korzyści ze zwolnienia podmiotowego są oczywiste – brak obowiązku naliczania VAT na fakturach sprzedaży (wystawia się tzw. faktury bez VAT), brak konieczności prowadzenia szczegółowych rejestrów VAT i składania JPK_V7. To znacząco upraszcza księgowość i zmniejsza obciążenia administracyjne, co jest dużą ulgą dla małych firm.

Kiedy zwolnienie z VAT nie jest możliwe? Specyfika branży beauty

Niestety, nie wszyscy przedsiębiorcy mogą skorzystać ze zwolnienia podmiotowego, nawet jeśli ich obroty nie przekraczają limit 200 000 zł. Ustawa o VAT wyłącza niektóre kategorie towarów i usług ze zwolnienia podmiotowego. I tu pojawia się ważna kwestia dla branży beauty.

Zgodnie z przepisami, zwolnienie podmiotowe nie dotyczy m.in. dostaw:

- Towarów wymienionych w Załącznik nr 12 do ustawy o VAT.

- Towarów opodatkowanych podatkiem akcyzowym (z pewnymi wyjątkami).

- Budynków, budowli lub ich części, terenów budowlanych.

- Nowych środków transportu.

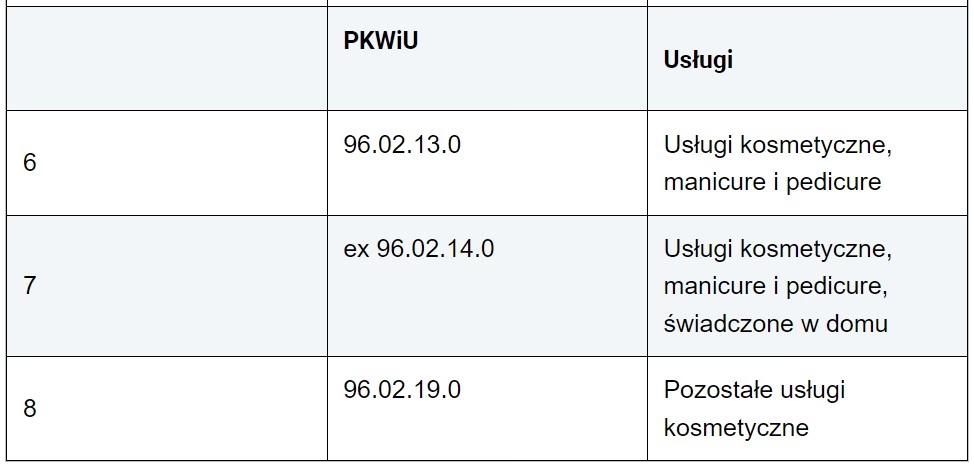

- Preparatów kosmetycznych i toaletowych.

- Komputerów, wyrobów elektronicznych i optycznych.

- Części i akcesoriów do pojazdów samochodowych i motocykli.

Szczególnie istotne dla osób sprzedających kosmetyki jest wyłączenie dotyczące „preparatów kosmetycznych i toaletowych”. Oznacza to, że jeśli Twoja działalność polega na sprzedaży (a nie tylko wykorzystywaniu w usługach) kosmetyków, perfum, artykułów toaletowych itp., z reguły nie możesz skorzystać ze zwolnienia podmiotowego z VAT, niezależnie od wysokości swoich obrotów. Musisz zarejestrować się jako czynny podatnik VAT przed dokonaniem pierwszej takiej sprzedaży.

Zwolnienie nie dotyczy również świadczenia niektórych usług, takich jak usługi prawnicze, usługi w zakresie doradztwa (z wyjątkiem doradztwa rolniczego) czy usługi jubilerskie. Choć usługi kosmetyczne jako takie (zabiegi, makijaż, stylizacja paznokci) nie są wprost wymienione jako wyłączone ze zwolnienia przedmiotowego (zwykle są opodatkowane stawką 23%), to jednak sprzedaż kosmetyków równolegle z usługami może wymusić rejestrację do VAT.

Warto dokładnie sprawdzić Załącznik nr 12 oraz przepisy dotyczące zwolnień przedmiotowych, aby upewnić się, czy rodzaj prowadzonej przez Ciebie działalności w branży beauty pozwala na skorzystanie ze zwolnienia podmiotowego.

Procedura rejestracji do VAT

Jeśli musisz lub chcesz zostać czynnym podatnikiem VAT, musisz dokonać rejestracji. Proces ten polega na złożeniu w urzędzie skarbowym formularza VAT-R. Zgłoszenie to powinno nastąpić przed dniem dokonania pierwszej czynności opodatkowanej VAT (np. pierwszej sprzedaży kosmetyków, jeśli sprzedaż ta wyłącza Cię ze zwolnienia) lub przed dniem utraty prawa do zwolnienia (np. po przekroczeniu limit 200 000 zł obrotu, jeśli korzystałeś ze zwolnienia podmiotowego, a Twoja działalność nie podlega wyłączeniom). Rejestracji można dokonać elektronicznie lub papierowo.

Podsumowanie: Czy bycie vatowcem jest dla Ciebie?

Decyzja o byciu czynnym podatnikiem VAT powinna być poprzedzona dokładną analizą specyfiki Twojej działalności w branży beauty. Kluczowe czynniki to:

- Rodzaj świadczonych usług i sprzedawanych produktów: Czy sprzedajesz kosmetyki (które wyłączają ze zwolnienia)? Czy głównie świadczysz usługi?

- Wysokość obrotów: Czy przekraczasz limit 200 000 zł rocznej sprzedaży?

- Struktura kosztów: Jak wysoki jest VAT naliczony od Twoich zakupów (materiały, sprzęt, szkolenia, reklama, wynajem)?

- Rodzaj klientów: Czy Twoi klienci to głównie osoby fizyczne, czy inne firmy?

- Plany na przyszłość: Czy planujesz duże inwestycje lub ekspansję (np. eksport)?

Jeśli sprzedajesz kosmetyki, prawdopodobnie musisz być vatowcem od pierwszej sprzedaży. Jeśli świadczysz tylko usługi kosmetyczne i nie przekraczasz limitu 200 000 zł, możesz skorzystać ze zwolnienia, co uprości Twoje obowiązki. Jednak nawet poniżej limitu, jeśli ponosisz wysokie koszty opodatkowane VAT (np. inwestycje w drogi sprzęt), dobrowolna rejestracja do VAT może być korzystna ze względu na możliwość odliczenia VAT naliczonego.

Bycie vatowcem opłaca się, gdy prawo do odliczenia VAT naliczonego przynosi realne oszczędności, które przewyższają zwiększone obciążenia administracyjne i potencjalnie wyższe ceny dla klientów końcowych. Nie opłaca się być vatowcem, jeśli możesz skorzystać ze zwolnienia podmiotowego, Twoje koszty opodatkowane VAT są niskie, a większość klientów to osoby fizyczne – w takim przypadku zwolnienie upraszcza działanie i pozwala oferować niższe ceny (bez VATu).

W przypadku wątpliwości, zawsze warto skonsultować się z doradcą podatkowym lub biurem rachunkowym, które pomoże przeanalizować Twoją indywidualną sytuację i podjąć najlepszą decyzję dla Twojego biznesu beauty.

Tabela Porównawcza: Podatnik VAT Czynny vs. Podatnik Zwolniony

| Cecha | Podatnik VAT Czynny | Podatnik Zwolniony |

|---|---|---|

| Limit sprzedaży rocznej (netto) | Brak limitu lub przekroczony limit 200 000 zł | Nie przekracza 200 000 zł (lub proporcjonalnie) |

| Obowiązki ewidencyjne i sprawozdawcze | Szczegółowe rejestry VAT, comiesięczne/kwartalne JPK_V7 | Uproszczona ewidencja sprzedaży (jeśli wymagana), brak JPK_V7 |

| Możliwość odliczenia VAT od zakupów | Tak | Nie |

| Naliczanie VAT na fakturach sprzedaży | Tak (z odpowiednią stawką) | Nie (wystawia faktury bez VAT) |

| Narażenie na kontrole skarbowe | Wyższe (kontrole VAT) | Niższe (kontrole dotyczące limitu zwolnienia) |

| Ceny dla klienta końcowego (osoba fizyczna) | Cena netto + VAT | Cena netto |

| Możliwość odzyskania VAT od inwestycji/zakupów | Tak (poprzez odliczenie/zwrot) | Nie |

Często Zadawane Pytania (FAQ)

Czy muszę być vatowcem, jeśli sprzedaję tylko usługi kosmetyczne (np. makijaż, stylizacja paznokci) i nie przekraczam 200 tys. zł obrotu?

Jeśli świadczysz wyłącznie usługi kosmetyczne i Twoje obroty nie przekraczają limit 200 000 zł rocznie, a usługi te nie są w żaden inny sposób wyłączone ze zwolnienia przedmiotowego, możesz skorzystać ze zwolnienia podmiotowego z VAT. Nie musisz wtedy rejestrować się jako czynny podatnik VAT.

Co jeśli przekroczę limit 200 tys. zł sprzedaży w ciągu roku?

W momencie przekroczenia limitu 200 000 zł sprzedaży netto w danym roku podatkowym, tracisz prawo do zwolnienia podmiotowego z VAT. Od tej pory stajesz się czynnym podatnikiem VAT i musisz zarejestrować się do VAT oraz zacząć naliczać VAT na swojej sprzedaży. Zgłoszenie rejestracyjne (VAT-R) powinno nastąpić przed dniem, w którym dokonano sprzedaży powodującej przekroczenie limitu.

Czy mogę dobrowolnie zrezygnować ze zwolnienia podmiotowego i zostać vatowcem, nawet jeśli nie przekroczyłem limitu?

Tak, masz takie prawo. Przedsiębiorca, który spełnia warunki do korzystania ze zwolnienia podmiotowego, może dobrowolnie zrezygnować z tego zwolnienia i zarejestrować się jako czynny podatnik VAT. Rezygnacji dokonuje się poprzez złożenie zgłoszenia VAT-R przed początkiem miesiąca, od którego chcesz stać się vatowcem.

Jakie konkretnie kosmetyki są wyłączone ze zwolnienia podmiotowego z VAT?

Ustawa o VAT wyłącza ze zwolnienia podmiotowego dostawy „preparatów kosmetycznych i toaletowych”. Choć dokładne PKWiU (Polska Klasyfikacja Wyrobów i Usług) może wymagać weryfikacji, kategoria ta obejmuje szeroko pojęte produkty do pielęgnacji i upiększania ciała, włosów, paznokci, a także perfumy i artykuły toaletowe. Sprzedaż takich produktów (nawet pojedynczych sztuk) co do zasady wyklucza możliwość korzystania ze zwolnienia podmiotowego, niezależnie od obrotu.

Czy jeśli świadczę usługi kosmetyczne i sprzedaję kosmetyki, mogę korzystać ze zwolnienia tylko dla usług?

Nie. Jeśli sprzedajesz towary wyłączone ze zwolnienia podmiotowego (takie jak preparaty kosmetyczne i toaletowe), tracisz prawo do tego zwolnienia w całości, nawet jeśli równocześnie świadczysz usługi, które same w sobie mogłyby korzystać ze zwolnienia (np. usługi kosmetyczne, gdyby nie sprzedaż kosmetyków). Rejestracja do VAT jest wtedy obowiązkowa.

Jeśli chcesz przeczytać więcej interesujących artykułów jak 'VAT w branży beauty: Czy warto być vatowcem?', odwiedź kategorię Uroda.