9 lat ago

Prowadzenie działalności gospodarczej w Polsce wiąże się z szeregiem obowiązków, w tym tych o charakterze sprawozdawczym i ewidencyjnym. Jednym z nich, kluczowym dla wielu przedsiębiorców, jest konieczność sporządzenia spisu z natury, zwanego potocznie remanentem. Ten proces polega na fizycznym przeliczeniu, zważeniu lub zmierzeniu posiadanych składników majątku firmy, a następnie ich wycenie i ujęciu w odpowiedniej dokumentacji. Celem spisu z natury jest ustalenie rzeczywistego stanu zapasów na dany dzień, co ma bezpośredni wpływ na wyliczenie dochodu podlegającego opodatkowaniu, zwłaszcza dla podatników prowadzących podatkową księgę przychodów i rozchodów (KPiR). Jednak nie każdy przedsiębiorca musi przeprowadzać inwentaryzację. Istnieją sytuacje i formy opodatkowania, które zwalniają z tego obowiązku. Warto poznać te zasady, aby poprawnie wywiązać się z wymogów prawa podatkowego i uniknąć potencjalnych błędów.

Często pojawia się pytanie, co w sytuacji, gdy przedsiębiorca nie posiada żadnych towarów handlowych, materiałów czy innych składników majątku, które standardowo podlegają ujęciu w spisie z natury. Taka sytuacja jest powszechna zwłaszcza w przypadku firm świadczących usługi, które nie operują fizycznymi zapasami. Intuicja mogłaby podpowiadać, że brak towaru oznacza brak obowiązku sporządzenia spisu. Nic bardziej mylnego! Nawet w przypadku całkowitego braku składników podlegających inwentaryzacji, czyli gdy wartość spisu wynosi zero, przepisy wciąż nakładają pewne obowiązki. Omówmy szczegółowo, kto musi sporządzać spis z natury, w jakich terminach i co oznaczają przepisy w kontekście tak zwanego zerowego spisu z natury.

- Kto ma obowiązek sporządzenia spisu z natury?

- Terminy sporządzania spisu z natury

- Kto jest zwolniony z obowiązku inwentaryzacji?

- Zerowy spis z natury - czy jest obowiązkowy?

- Jak sporządzić zerowy spis z natury?

- Wpływ spisu z natury na dochód

- Zerowy spis z natury w KPiR i dokumentacji

-

Często zadawane pytania dotyczące spisu z natury

- P: Czy muszę sporządzić spis z natury, jeśli rozliczam się na ryczałcie?

- P: Czy zerowy spis z natury jest naprawdę obowiązkowy, skoro nie mam towarów?

- P: Czy muszę zgłaszać sporządzenie spisu z natury do urzędu skarbowego?

- P: Co powinien zawierać dokument zerowego spisu z natury?

- P: Jak długo muszę przechowywać dokumentację spisu z natury?

- P: Jak spis z natury wpływa na mój dochód?

- Podsumowanie

Kto ma obowiązek sporządzenia spisu z natury?

Obowiązek przeprowadzenia spisu z natury wynika wprost z przepisów rozporządzenia Ministra Finansów dotyczącego prowadzenia podatkowej księgi przychodów i rozchodów. Zgodnie z paragrafem 24 ustęp 1 tego rozporządzenia, podatnicy prowadzący KPiR są zobowiązani do sporządzenia szczegółowego spisu. Dotyczy on konkretnych kategorii składników majątku firmy. Są to przede wszystkim towary handlowe, czyli produkty przeznaczone do sprzedaży w niezmienionym stanie. Obowiązek obejmuje również materiały (zarówno surowce podstawowe, jak i pomocnicze) wykorzystywane w procesie produkcji lub świadczenia usług, a także półwyroby, czyli produkty na etapie produkcji, które nie są jeszcze gotowe do sprzedaży. Spisowi podlegają także produkcja w toku, wyroby gotowe (produkty finalne firmy), a nawet braki i odpady powstałe w działalności gospodarczej. Wszystkie te elementy muszą zostać policzone, opisane i wycenione.

Obowiązek ten dotyczy szerokiej grupy przedsiębiorców, a mianowicie tych, którzy wybrali jako formę opodatkowania zasady ogólne lub podatek liniowy i w związku z tym prowadzą podatkową księgę przychodów i rozchodów. Dla tych podatników spis z natury jest nieodzownym elementem prawidłowego ustalenia dochodu na koniec roku podatkowego.

Terminy sporządzania spisu z natury

Przepisy precyzyjnie określają momenty, w których spis z natury musi zostać sporządzony. Są to ściśle określone daty lub zdarzenia, które mają kluczowe znaczenie dla prawidłowości prowadzonej ewidencji podatkowej. Spis z natury należy sporządzić:

- na dzień 1 stycznia każdego roku podatkowego,

- na koniec każdego roku podatkowego (zazwyczaj 31 grudnia),

- na dzień rozpoczęcia działalności gospodarczej w trakcie roku podatkowego,

- w przypadku utraty w ciągu roku podatkowego prawa do zryczałtowanego opodatkowania podatkiem dochodowym (przejście na KPiR),

- na dzień zmiany wspólnika lub zmiany proporcji udziałów wspólników w spółce,

- na dzień likwidacji działalności gospodarczej.

Ważne jest, że obowiązek sporządzenia spisu z natury na 1 stycznia roku podatkowego nie dotyczy tych podatników, którzy sporządzili spis na koniec poprzedniego roku podatkowego. Spis sporządzony na 31 grudnia jednego roku automatycznie staje się spisem na 1 stycznia roku kolejnego. Eliminuje to potrzebę fizycznego przeprowadzania dwóch spisów w krótkim odstępie czasu.

Kto jest zwolniony z obowiązku inwentaryzacji?

Dochodzimy do kluczowego pytania: kto może legalnie pominąć obowiązek sporządzania spisu z natury? Odpowiedź jest jasna i wynika bezpośrednio z analizowanych przepisów. Z obowiązku sporządzania spisu z natury zwolnieni są podatnicy opodatkowani w formie ryczałtu od przychodów ewidencjonowanych. Jest to istotne uproszczenie dla tej grupy przedsiębiorców. Powodem tego zwolnienia jest specyfika tej formy opodatkowania – podatek na ryczałcie liczony jest od przychodu, bez uwzględniania kosztów jego uzyskania. Ponieważ spis z natury służy głównie do skorygowania kosztów o zmianę stanu zapasów (a tym samym do ustalenia dochodu), dla ryczałtowców, którzy kosztów nie ewidencjonują, spis ten nie ma znaczenia dla wyliczenia podstawy opodatkowania. Dlatego też ustawodawca zwolnił ich z tego obowiązku. Przedsiębiorcy rozliczający się na zasadach ogólnych lub podatkiem liniowym, którzy prowadzą KPiR, muszą pamiętać o tym obowiązku, niezależnie od wielkości swojej firmy czy skali prowadzonej działalności.

Zerowy spis z natury - czy jest obowiązkowy?

Jak wspomniano na początku, często pojawia się wątpliwość dotycząca sytuacji, gdy przedsiębiorca nie posiada żadnych składników majątku podlegających spisowi. Czy w takim przypadku obowiązek znika? Niestety, przepisy podatkowe są w tej kwestii jednoznaczne. Przepisy podatkowe nie przewidują możliwości zwolnienia podatnika z obowiązku sporządzenia spisu z natury w sytuacji, gdy nie posiada on składników majątku, które zgodnie z przepisami podlegają ujęciu w spisie z natury. Oznacza to, że nawet jeśli na stanie firmy nie ma ani jednego towaru handlowego, materiału czy innego składnika, który powinien znaleźć się w spisie – podatnik ma obowiązek sporządzić tak zwany zerowy spis z natury. Wartość takiego spisu będzie wynosić 0,00 zł, ale sam dokument musi zostać sporządzony i ujęty w ewidencji. Brak fizycznych zapasów nie oznacza braku obowiązku formalnego. Sporządzenie zerowego spisu z natury potwierdza, że obowiązek inwentaryzacji został dopełniony, a brak zapasów został formalnie stwierdzony i udokumentowany.

Jak sporządzić zerowy spis z natury?

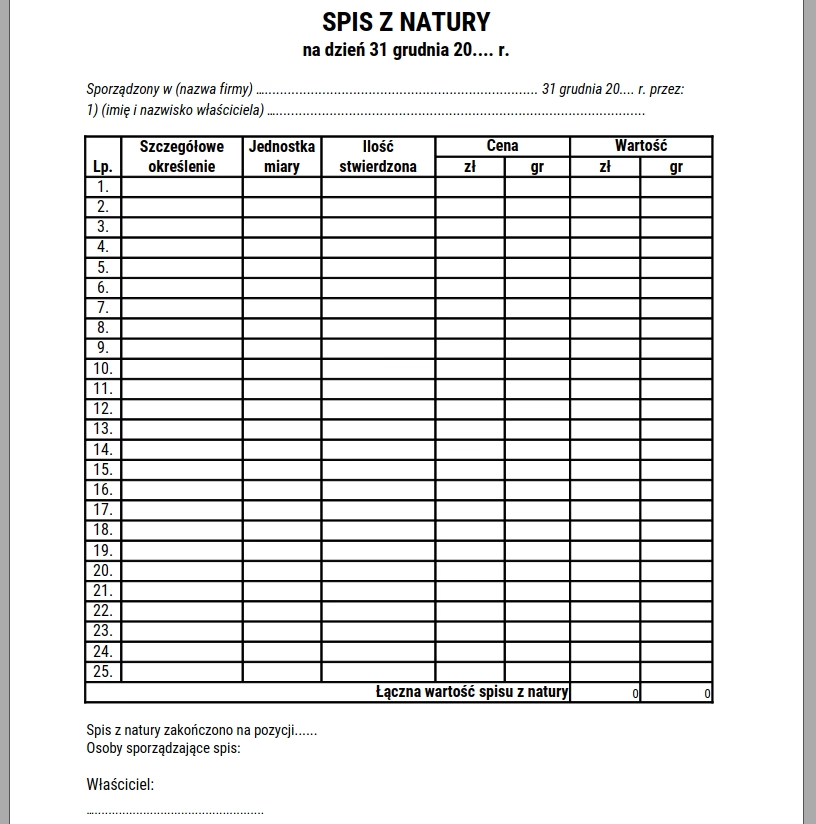

Skoro wiemy już, że nawet zerowy spis z natury jest obowiązkowy dla podatników prowadzących KPiR i nieposiadających zapasów, warto dowiedzieć się, jak taki dokument powinien wyglądać. Mimo zerowej wartości, zerowy spis z natury musi zawierać wszystkie elementy formalne wymagane dla standardowego spisu. Zgodnie z paragrafem 25 ustęp 2 rozporządzenia, spis z natury powinien obejmować następujące dane:

- imię i nazwisko właściciela zakładu (lub nazwę firmy w przypadku spółek),

- data sporządzenia spisu – czyli dzień, na który spis jest przeprowadzany (np. 31 grudnia),

- numer kolejny pozycji arkusza spisu z natury – w przypadku zerowego spisu często będzie to tylko jedna pozycja lub nawet brak pozycji, jeśli spis jest po prostu oświadczeniem o zerowym stanie, ale formalnie dokument musi zawierać tę informację,

- szczegółowe określenie towaru i innych składników wymienionych w § 24 – w przypadku zerowego spisu można wpisać np. „Brak towarów handlowych i innych składników podlegających spisowi z natury”,

- jednostka miary – np. sztuka, kg, metr; w zerowym spisie często nie dotyczy lub wpisuje się „nd.” (nie dotyczy),

- ilość stwierdzona w czasie spisu – w przypadku zerowego spisu zawsze będzie to „0”,

- cena w złotych i groszach za jednostkę miary – w przypadku zerowego spisu zawsze będzie to „0,00”,

- wartość wynikająca z przemnożenia ilości towaru przez jego cenę jednostkową – w przypadku zerowego spisu zawsze będzie to „0,00”,

- łączna wartość spisu z natury – w przypadku zerowego spisu zawsze będzie to „0,00 zł”,

- klauzula „Spis zakończono na pozycji...” – nawet jeśli spis ma tylko jedną pozycję lub jest formalnym oświadczeniem o zerowym stanie, ta klauzula powinna się znaleźć, wskazując faktycznie ostatni numer pozycji (lub np. „na tej pozycji”, jeśli jest to dokument jednostronicowy bez numeracji pozycji).

Dokument zerowego spisu z natury, mimo braku fizycznych towarów, jest pełnoprawnym dokumentem księgowym i musi być sporządzony z należytą starannością, zawierając wszystkie wymagane prawem elementy.

Wpływ spisu z natury na dochód

Dla podatników prowadzących KPiR, spis z natury ma bezpośredni wpływ na ustalenie dochodu podlegającego opodatkowaniu za dany rok podatkowy. Zgodnie z artykułem 24 ustęp 2 ustawy o PIT, dochód z działalności gospodarczej dla tych podatników to różnica między przychodem (w rozumieniu art. 14) a kosztami uzyskania przychodów. Ta różnica jest następnie korygowana o zmianę stanu zapasów stwierdzoną w spisach z natury.

Dokładniej, dochód jest:

- powiększony o różnicę między wartością remanentu końcowego (na koniec roku) a remanentu początkowego (na początek roku), jeśli wartość remanentu końcowego jest wyższa niż wartość remanentu początkowego. Oznacza to, że wzrost zapasów w ciągu roku (przy założeniu stałych kosztów zakupu) zwiększa dochód.

- pomniejszony o różnicę między wartością remanentu początkowego a remanentu końcowego, jeśli wartość remanentu początkowego jest wyższa. Oznacza to, że spadek zapasów w ciągu roku (przy założeniu stałych kosztów zakupu) zmniejsza dochód.

W przypadku sporządzenia zerowego spisu z natury zarówno na początek, jak i na koniec roku, różnica remanentowa wynosi 0 zł (0 - 0 = 0). W takiej sytuacji spis z natury nie wpływa na ustalenie dochodu. Jednak sam obowiązek jego sporządzenia i ujęcia w KPiR pozostaje.

Zerowy spis z natury w KPiR i dokumentacji

Po sporządzeniu zerowego spisu z natury, jego wartość musi zostać odpowiednio ujęta w prowadzonej podatkowej księdze przychodów i rozchodów. Zerową wartość spisu należy wpisać w ostatniej pozycji KPiR za dany rok podatkowy. Jest to formalne potwierdzenie stanu zapasów na dzień kończący rok.

Co więcej, jeśli przedsiębiorca będzie kontynuował działalność gospodarczą w kolejnym roku, w pierwszej pozycji KPiR za ten nowy rok powinien również wpisać wartość spisu z natury na dzień 1 stycznia, która w tym przypadku również wyniesie 0 zł. Jak już wspomniano, spis końcowy z jednego roku staje się spisem początkowym dla roku następnego. Ujęcie zerowej wartości spisu początkowego w KPiR na początku roku jest równie ważne jak ujęcie spisu końcowego.

Cała dokumentacja związana ze spisami z natury, w tym również sporządzone zerowe spisy, podlega obowiązkowi przechowywania. Dokumenty te muszą być przechowywane razem z księgami podatkowymi przez okres 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Obowiązek ten dotyczy zarówno dokumentacji prowadzonej samodzielnie przez podatnika, jak i tej przechowywanej przez biuro rachunkowe. Właściwe przechowywanie dokumentacji jest kluczowe w przypadku ewentualnej kontroli podatkowej.

Niektóre systemy księgowe, takie jak na przykład wFirma.pl, ułatwiają ewidencję spisów z natury. Jeśli przedsiębiorca korzysta z takiego systemu i musi wprowadzić zerowy spis końcowy, zazwyczaj proces polega na przejściu do odpowiedniej sekcji (np. EWIDENCJE » REMANENTY), dodaniu nowego remanentu, wybraniu typu „REMANENT KOŃCOWY” i wpisaniu wartości „0,00” w polu wartości. System automatycznie ujmie tę wartość w KPiR (np. w kolumnie 15) i często wygeneruje również remanent początkowy na kolejny rok o wartości 0 zł. Wartości te są następnie uwzględniane przy generowaniu zeznań rocznych i bilansów.

Często zadawane pytania dotyczące spisu z natury

Poniżej zebraliśmy najczęstsze pytania dotyczące obowiązku sporządzania spisu z natury w kontekście zwolnień i zerowych zapasów, wraz z odpowiedziami opartymi o przedstawione przepisy.

P: Czy muszę sporządzić spis z natury, jeśli rozliczam się na ryczałcie?

O: Nie. Podatnicy opodatkowani w formie ryczałtu od przychodów ewidencjonowanych są prawnie zwolnieni z obowiązku sporządzania spisu z natury. Obowiązek ten dotyczy tylko przedsiębiorców prowadzących podatkową księgę przychodów i rozchodów (KPiR).

P: Czy zerowy spis z natury jest naprawdę obowiązkowy, skoro nie mam towarów?

O: Tak, jest obowiązkowy dla podatników prowadzących KPiR, nawet jeśli na stanie firmy nie ma żadnych składników podlegających spisowi. Przepisy nie przewidują zwolnienia z obowiązku sporządzenia dokumentu spisu z natury tylko dlatego, że jego wartość wynosi 0 zł. Dokument ten formalnie potwierdza stan zapasów na dany dzień.

P: Czy muszę zgłaszać sporządzenie spisu z natury do urzędu skarbowego?

O: Nie ma generalnego obowiązku zgłaszania faktu sporządzenia spisu z natury do urzędu skarbowego. Wyjątkiem są spisy sporządzane na dzień 1 stycznia, 31 grudnia oraz na dzień rozpoczęcia działalności gospodarczej – o tych spisach informuje się urząd tylko, jeśli sporządzono je w terminie innym niż te daty (np. w środku roku z powodu zmiany formy opodatkowania). Zerowy spis z natury, niezależnie od daty, również nie podlega zgłoszeniu w urzędzie.

P: Co powinien zawierać dokument zerowego spisu z natury?

O: Dokument zerowego spisu z natury musi zawierać te same elementy formalne co standardowy spis, w tym: imię i nazwisko właściciela/nazwę firmy, datę spisu, numerację pozycji (choćby jedną lub informację o braku), szczegółowy opis braku towarów, jednostkę miary (nd.), ilość (0), cenę jednostkową (0,00), wartość pozycji (0,00), łączną wartość spisu (0,00 zł) oraz klauzulę zakończenia spisu.

P: Jak długo muszę przechowywać dokumentację spisu z natury?

O: Dokumenty spisu z natury, w tym również zerowego, należy przechowywać przez okres 5 lat. Okres ten liczy się od końca roku kalendarzowego, w którym upłynął termin płatności podatku dochodowego za rok, którego spis dotyczy.

P: Jak spis z natury wpływa na mój dochód?

O: Dla podatników na KPiR, różnica między wartością spisu końcowego a początkowego koryguje dochód. Jeśli spis końcowy jest wyższy, dochód jest powiększany o tę różnicę. Jeśli spis początkowy jest wyższy, dochód jest pomniejszany. W przypadku zerowego spisu zarówno na początku, jak i na końcu roku, różnica wynosi zero i spis nie wpływa na dochód, ale jest niezbędny do jego prawidłowego wyliczenia.

Podsumowanie

Spis z natury jest ważnym elementem rozliczeń podatkowych dla przedsiębiorców prowadzących podatkową księgę przychodów i rozchodów. Obowiązek ten dotyczy podatników na zasadach ogólnych i podatku liniowym. Kluczowe zwolnienie z tego obowiązku dotyczy przedsiębiorców opodatkowanych w formie ryczałtu od przychodów ewidencjonowanych. Pamiętać należy, że nawet w przypadku braku jakichkolwiek składników podlegających inwentaryzacji, podatnik na KPiR ma obowiązek sporządzić formalny dokument zerowego spisu z natury, który potwierdza ten stan rzeczy. Zerowy spis musi zawierać wszystkie wymagane prawem elementy i zostać ujęty w KPiR na koniec roku podatkowego oraz jako spis początkowy na rok kolejny. Dokumenty spisu należy przechowywać przez 5 lat. Zrozumienie tych zasad jest fundamentalne dla prawidłowego prowadzenia księgowości i wyliczenia podstawy opodatkowania.

Jeśli chcesz przeczytać więcej interesujących artykułów jak 'Kto jest zwolniony z inwentaryzacji?', odwiedź kategorię Uroda.