3 lata ago

W świecie współczesnych form zatrudnienia, umowa o dzieło i umowa zlecenie to dwa najczęściej spotykane typy umów cywilnoprawnych, obok tradycyjnej umowy o pracę. Choć obie pozwalają na elastyczną współpracę między stronami, różnią się od siebie w sposób fundamentalny, zwłaszcza w kontekście przedmiotu umowy, odpowiedzialności stron oraz, co dla wielu najistotniejsze, obowiązków związanych ze składkami na ubezpieczenia społeczne i zdrowotne. Zrozumienie tych różnic jest kluczowe zarówno dla wykonawców, jak i zamawiających, aby prawidłowo kwalifikować zawieraną umowę i unikać potencjalnych problemów prawnych, w tym z Zakładem Ubezpieczeń Społecznych czy urzędem skarbowym.

Często pojawia się pytanie, czy umowa o dzieło to także forma świadczenia usług. Choć wykonanie dzieła niewątpliwie jest pewnego rodzaju usługą w szerokim sensie, prawo cywilne traktuje te dwie kategorie umów inaczej. Umowa o świadczenie usług (do której stosuje się przepisy o zleceniu) to umowa starannego działania, podczas gdy umowa o dzieło to umowa rezultatu. To rozróżnienie ma daleko idące konsekwencje, które postaramy się szczegółowo omówić w niniejszym artykule.

- Czym jest umowa o dzieło? Definicja i cechy kluczowe

- Umowa o dzieło a umowa zlecenie: Kluczowe różnice

- Umowa o dzieło a ZUS: Obowiązki i wyjątki

- Umowa o dzieło a podatki (PIT)

- Wynagrodzenie i odpowiedzialność w umowie o dzieło

- Dla kogo umowa o dzieło?

- Zalety i wady umowy o dzieło

- Wypowiedzenie umowy o dzieło

- Najczęściej zadawane pytania

- Podsumowanie

Czym jest umowa o dzieło? Definicja i cechy kluczowe

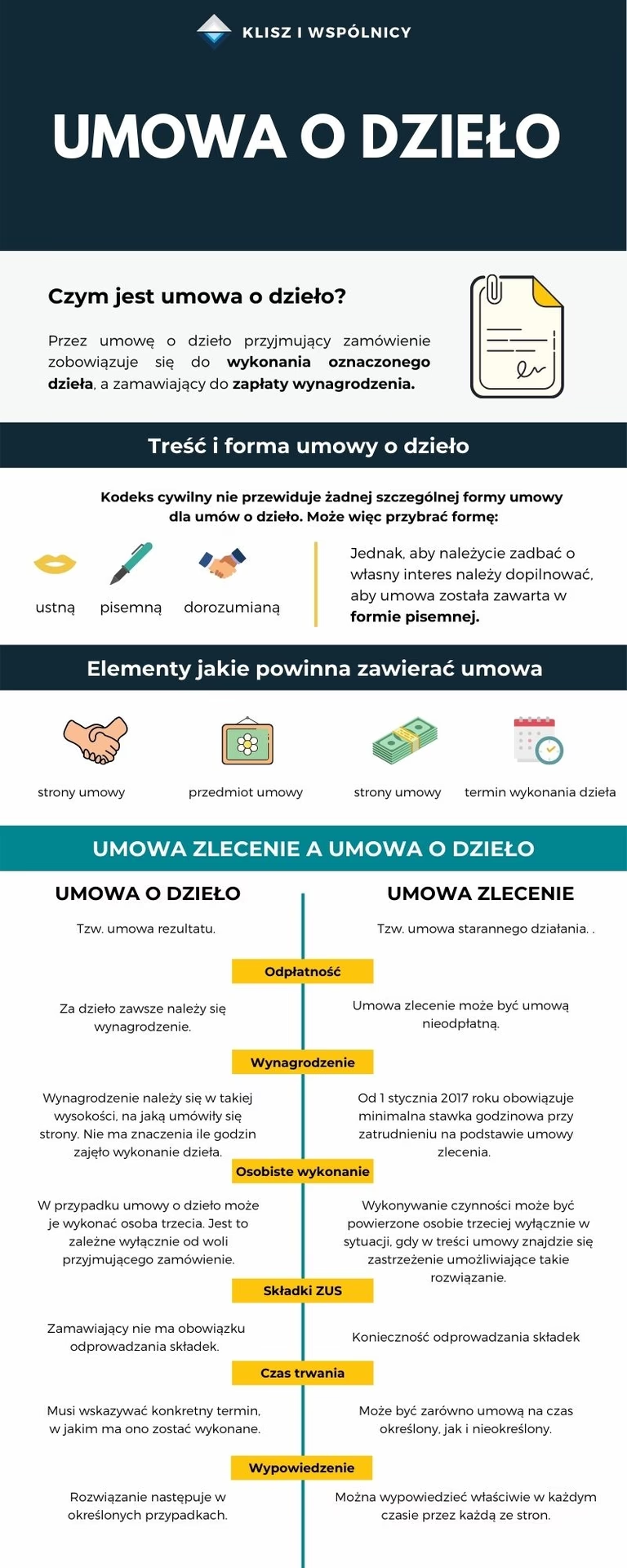

Umowa o dzieło jest umową cywilnoprawną uregulowaną w Kodeksie cywilnym (art. 627–646). Zgodnie z definicją, przez umowę o dzieło przyjmujący zamówienie zobowiązuje się do wykonania oznaczonego dzieła, a zamawiający do zapłaty wynagrodzenia. Kluczowym elementem tej umowy jest zatem osiągnięcie konkretnego, z góry określonego i indywidualnie oznaczonego rezultatu.

Rezultat ten musi być postrzegalny i możliwy do weryfikacji pod kątem istnienia wad fizycznych. Może mieć charakter materialny (np. wykonanie mebla, naprawa samochodu, uszycie sukienki) lub niematerialny (np. stworzenie projektu graficznego, napisanie artykułu, przygotowanie programu komputerowego, przetłumaczenie tekstu). Ważne jest, aby możliwe było jednoznaczne stwierdzenie, czy dzieło zostało wykonane zgodnie z umową i czy nie posiada wad.

Podstawowe cechy umowy o dzieło:

- Umowa rezultatu: Skupia się na osiągnięciu konkretnego, zindywidualizowanego efektu, a nie na samym procesie jego powstawania.

- Określoność dzieła: Przedmiot umowy musi być z góry precyzyjnie określony w umowie, tak aby nie było wątpliwości, co ma zostać wykonane.

- Weryfikowalność rezultatu: Osiągnięty rezultat musi być możliwy do sprawdzenia pod kątem wad.

- Samodzielność wykonawcy: Przyjmujący zamówienie ma zazwyczaj dużą swobodę co do sposobu, miejsca i czasu wykonywania dzieła, o ile umowa nie narzuca konkretnych ograniczeń. Liczy się efekt, a nie proces czy nadzór.

- Jednorazowy charakter: Wykonanie dzieła ma zazwyczaj charakter jednorazowy i jest zamknięte terminem wykonania. Czynności cykliczne, ciągłe lub powtarzalne, które nie prowadzą do konkretnego, nowego rezultatu (np. sprzątanie, stała obsługa prawna), nie powinny być kwalifikowane jako umowa o dzieło.

Sąd Najwyższy oraz sądy apelacyjne wielokrotnie podkreślały w orzecznictwie (zwłaszcza w sprawach dotyczących składek ZUS), że dla odróżnienia umowy o dzieło od umowy zlecenia kluczowe jest, czy działania przyjmującego zamówienie prowadzą do powstania konkretnego, zindywidualizowanego dzieła, które można poddać sprawdzianowi na istnienie wad. Jeśli przedmiotem umowy jest jedynie staranne wykonywanie określonych czynności, nawet jeśli w efekcie powstaje jakiś rezultat (np. sporządzenie opinii prawnej, prowadzenie szkoleń), ale nie jest on tak ściśle określony i weryfikowalny jak w przypadku typowego dzieła, mamy raczej do czynienia z umową o świadczenie usług (zleceniem).

Umowa o dzieło a umowa zlecenie: Kluczowe różnice

Rozróżnienie między umową o dzieło a umową zlecenie jest fundamentalne ze względu na odmienne konsekwencje prawne, a przede wszystkim podatkowe i ubezpieczeniowe. Choć obie są umowami cywilnoprawnymi i nie dają praw właściwych dla umowy o pracę (jak prawo do urlopu czy minimalne wynagrodzenie w każdym przypadku), ich natura jest inna.

Podstawowa różnica leży w przedmiocie umowy:

- Umowa o dzieło to umowa umowa rezultatu. Wykonawca zobowiązuje się do osiągnięcia konkretnego, z góry określonego efektu. Odpowiedzialność wykonawcy opiera się na odpowiedzialności za rezultat – jeśli dzieło ma wady lub nie zostało wykonane, ponosi za to odpowiedzialność.

- Umowa zlecenie (umowa o świadczenie usług) to umowa starannego działania. Zleceniobiorca zobowiązuje się do starannego wykonywania określonych czynności na rzecz zleceniodawcy. Nie gwarantuje osiągnięcia konkretnego rezultatu, a jego odpowiedzialność opiera się na zasadzie starannego działania – odpowiada za brak należytej staranności w wykonywaniu zleconych czynności.

Inne istotne różnice podsumowuje poniższa tabela:

| Cecha | Umowa o dzieło | Umowa zlecenie |

|---|---|---|

| Przedmiot | Osiągnięcie konkretnego, zindywidualizowanego rezultatu (dzieła) | Staranne wykonywanie określonych czynności |

| Odpowiedzialność | Za rezultat (np. wady dzieła) | Za staranne działanie |

| Składki ZUS | Generalnie brak (z wyjątkami) | Generalnie obowiązkowe (z wyjątkami i zasadami zbiegu tytułów) |

| Charakter działań | Skończony, zazwyczaj jednorazowy | Ciągły lub powtarzalny |

| Weryfikacja | Możliwość sprawdzenia dzieła pod kątem wad | Ocena staranności wykonywania czynności |

| Swoboda działania | Duża swoboda w sposobie wykonania (jeśli umowa nie stanowi inaczej) | Często większe podporządkowanie co do miejsca i czasu wykonywania czynności |

Prawidłowa kwalifikacja umowy ma ogromne znaczenie, zwłaszcza w kontekście obowiązków wobec Zakładu Ubezpieczeń Społecznych. ZUS często kontroluje umowy o dzieło, kwestionując ich charakter, jeśli uzna, że w rzeczywistości są to umowy o świadczenie usług, mające na celu uniknięcie opłacania składek.

Umowa o dzieło a ZUS: Obowiązki i wyjątki

Jedną z głównych przyczyn popularności umowy o dzieło (szczególnie przed 2021 rokiem) był brak obowiązkowych składek na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) oraz na ubezpieczenie zdrowotne. Zleceniobiorca na umowie o dzieło nie był zgłaszany do ZUS z tego tytułu i nie podlegał ubezpieczeniom.

Ta zasada nadal jest aktualna w większości przypadków, jednak od 1 stycznia 2021 roku wprowadzono ważny obowiązek formalny:

Obowiązek zgłaszania umów o dzieło do ZUS: Każdy zamawiający (płatnik składek, np. przedsiębiorca, ale także osoba fizyczna) ma obowiązek poinformowania ZUS o zawarciu każdej umowy o dzieło. Zgłoszenia dokonuje się na formularzu RUD (Zgłoszenie oświadczenia o umowach o dzieło) w ciągu 7 dni od daty zawarcia umowy. Obowiązek ten dotyczy umów zawartych od 1 stycznia 2021 roku.

Ważne jest, aby podkreślić, że samo zgłoszenie umowy o dzieło do ZUS na formularzu RUD nie powoduje automatycznie objęcia wykonawcy ubezpieczeniami społecznymi ani zdrowotnym. Jest to jedynie obowiązek informacyjny dla ZUS, który ma służyć lepszemu monitorowaniu rynku pracy i potencjalnie ułatwić ZUSowi weryfikację, czy dana umowa o dzieło nie powinna być w rzeczywistości kwalifikowana jako umowa zlecenie (co wiązałoby się z obowiązkiem oskładkowania).

Istnieją jednak pewne wyjątki, kiedy od umowy o dzieło *są* naliczane składki ZUS:

- Umowa o dzieło zawarta z własnym pracownikiem: Jeśli zamawiający zawiera umowę o dzieło z osobą, która jest jednocześnie jego pracownikiem (zatrudnionym na umowę o pracę), taka umowa o dzieło jest traktowana dla celów ZUS jak umowa o pracę. Oznacza to, że od wynagrodzenia z umowy o dzieło należy naliczyć i opłacić wszystkie składki ZUS (społeczne i zdrowotną) na takich samych zasadach jak od wynagrodzenia pracownika.

- Umowa o dzieło zawarta z inną firmą, ale na rzecz własnego pracodawcy: Jeśli pracownik zawiera umowę o dzieło z innym podmiotem (np. firmą zewnętrzną), ale przedmiotem tego dzieła jest wykonanie zadania na rzecz jego macierzystego pracodawcy, wówczas wynagrodzenie z tej umowy o dzieło również podlega oskładkowaniu tak jak umowa o pracę zawarta z własnym pracodawcą.

W każdym innym przypadku (gdy wykonawca dzieła nie jest jednocześnie pracownikiem zamawiającego ani nie wykonuje dzieła na rzecz jego pracodawcy), umowa o dzieło co do zasady nie podlega składkom ZUS, mimo obowiązku jej zgłoszenia na formularzu RUD.

Umowa o dzieło a podatki (PIT)

Wynagrodzenie wypłacane na podstawie umowy o dzieło stanowi przychód z tzw. działalności wykonywanej osobiście. Podlega ono opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT).

Zamawiający (płatnik) jest zobowiązany do obliczenia, pobrania i wpłacenia zaliczki na PIT do urzędu skarbowego. Zasady opodatkowania są podobne jak przy umowie zlecenie, ale z kluczową różnicą dotyczącą tzw. kosztów uzyskania przychodu (KUP).

Zasady ogólne (dla umów powyżej 200 zł brutto):

- Stawka podatku: 12% (dla dochodów do 120 000 zł rocznie) lub 32% (powyżej tej kwoty). Zamawiający pobiera zaliczkę 12%.

- Koszty uzyskania przychodu (KUP): Zmniejszają podstawę opodatkowania. W przypadku umowy o dzieło stosuje się zazwyczaj:

- 20% KUP: Standardowa stawka dla większości umów o dzieło. Koszty oblicza się od przychodu pomniejszonego o potrącone przez zamawiającego składki na ubezpieczenia społeczne (jeśli takie wystąpiły, np. w przypadku umowy z własnym pracownikiem).

- 50% KUP: Stosuje się, gdy przedmiotem umowy jest utwór w rozumieniu prawa autorskiego, a w umowie zawarto klauzulę o przeniesieniu praw autorskich lub udzieleniu licencji. Dotyczy to np. napisania artykułu, stworzenia projektu graficznego, namalowania obrazu, skomponowania muzyki itp. Koszty 50% oblicza się od przychodu pomniejszonego o potrącone składki społeczne (jeśli wystąpiły), ale ich wysokość jest limitowana. Roczny limit dla 50% KUP wynosi 85 528 zł.

Dla wykonawcy (przyjmującego zamówienie), zastosowanie 50% KUP jest bardzo korzystne, ponieważ znacząco obniża podstawę opodatkowania, a tym samym wysokość podatku.

W umowie o dzieło, której przedmiotem jest utwór, aby możliwe było zastosowanie 50% KUP i przeniesienie praw autorskich, umowa powinna szczegółowo określać tzw. pola eksploatacji, czyli sposoby korzystania z utworu przez zamawiającego.

Zryczałtowany podatek (dla umów do 200 zł brutto):

- Jeśli kwota wynagrodzenia brutto z umowy o dzieło zawartej z osobą fizyczną nieprowadzącą działalności gospodarczej (i niebędącą pracownikiem zamawiającego) nie przekracza 200 zł, stosuje się tzw. zryczałtowany podatek dochodowy.

- Stawka podatku wynosi 12% od przychodu brutto.

- W tym przypadku nie stosuje się kosztów uzyskania przychodu (ani 20%, ani 50%).

- Podatek ten jest pobierany i wpłacany przez zamawiającego do urzędu skarbowego.

Warto pamiętać, że zwolnienie z podatku dla osób do 26 roku życia, które ma zastosowanie do przychodów z umowy o pracę i umowy zlecenie (do limitu 85 528 zł rocznie), nie obejmuje przychodów z umowy o dzieło (z nielicznymi, specyficznymi wyjątkami niezwiązanymi z typowymi umowami o dzieło). Oznacza to, że nawet młoda osoba poniżej 26 lat, wykonująca dzieło, będzie podlegać opodatkowaniu na zasadach opisanych powyżej.

Wynagrodzenie i odpowiedzialność w umowie o dzieło

Sposób ustalania i wypłaty wynagrodzenia, a także zasady odpowiedzialności, są ściśle związane z charakterem umowy o dzieło jako umowy rezultatu.

Wynagrodzenie:

- Może być ustalone jako ryczałtowe (stała kwota za całość dzieła, niezależnie od nakładu pracy) lub kosztorysowe (ustalane na podstawie zestawienia przewidywanych kosztów materiałów i pracy).

- Jeśli strony nie określiły wynagrodzenia ani sposobu jego ustalenia, w razie wątpliwości stosuje się stawki przyjęte dla dzieł tego rodzaju.

- Zazwyczaj wynagrodzenie wypłacane jest po oddaniu dzieła. Umowa może przewidywać wypłatę części wynagrodzenia po zakończeniu poszczególnych etapów.

- Możliwe jest podwyższenie wynagrodzenia kosztorysowego, jeśli wystąpi potrzeba wykonania prac dodatkowych, których nie można było przewidzieć. W przypadku wynagrodzenia ryczałtowego podwyższenie jest możliwe tylko wyjątkowo, w razie rażącej straty grożącej wykonawcy.

Odpowiedzialność:

- Przyjmujący zamówienie ponosi odpowiedzialność za niewykonanie lub nienależyte wykonanie dzieła, w tym za jego wady.

- Zamawiający ma prawo żądać usunięcia wad dzieła w wyznaczonym terminie. Jeśli wykonawca tego nie zrobi lub wady są istotne, zamawiający może odstąpić od umowy lub żądać odpowiedniego obniżenia wynagrodzenia.

- Wykonawca nie odpowiada za wady powstałe z przyczyn tkwiących w materiale dostarczonym przez zamawiającego, o ile go o tych wadach nie poinformował lub nie powinien był ich zauważyć.

- Roszczenia wynikające z umowy o dzieło przedawniają się z upływem dwóch lat od dnia oddania dzieła, a jeśli dzieło nie zostało oddane – od dnia, w którym zgodnie z umową miało być oddane. Jest to krótszy termin przedawnienia niż w przypadku umowy zlecenia (gdzie obowiązują ogólne terminy Kodeksu cywilnego, np. 6 lat dla roszczeń związanych z działalnością gospodarczą).

- Zamawiający ma obowiązek współdziałać z wykonawcą, jeśli jest to niezbędne do wykonania dzieła (np. dostarczyć materiały, udzielić informacji). Jeśli zamawiający zwleka, wykonawca może wyznaczyć mu dodatkowy termin, a po jego bezskutecznym upływie może odstąpić od umowy.

Dla kogo umowa o dzieło?

Umowa o dzieło jest formą współpracy idealną dla osób i firm, które potrzebują wykonania konkretnego, z góry określonego zadania zakończonego namacalnym lub weryfikowalnym rezultatem. Jest często wybierana przez:

- Freelancerów, np. grafików, programistów, copywriterów, tłumaczy, dziennikarzy.

- Artystów, np. malarzy, rzeźbiarzy, muzyków.

- Rzemieślników, np. stolarzy, krawcowe, złotników.

- Innych specjalistów, których praca kończy się konkretnym produktem lub efektem (np. wykonanie analizy, stworzenie planu marketingowego, przeprowadzenie audytu – o ile jego efekt jest zindywidualizowany i weryfikowalny).

Nie nadaje się natomiast do świadczenia usług o charakterze ciągłym, powtarzalnym lub polegających jedynie na wykonywaniu określonych czynności bez osiągania zindywidualizowanego rezultatu. W takich przypadkach właściwszą formą będzie umowa zlecenie.

Zalety i wady umowy o dzieło

Jak każda forma prawna, umowa o dzieło ma swoje plusy i minusy, które warto rozważyć przed jej zawarciem.

Zalety dla wykonawcy:

- Brak obowiązkowych składek ZUS (poza wyjątkami), co oznacza wyższe wynagrodzenie netto w stosunku do kwoty brutto w porównaniu do umowy zlecenia czy umowy o pracę.

- Możliwość zastosowania 50% kosztów uzyskania przychodu dla prac twórczych, co dodatkowo obniża podatek.

- Duża swoboda w sposobie i czasie wykonywania dzieła.

- Możliwość pracy dla wielu zamawiających jednocześnie.

Wady dla wykonawcy:

- Brak ochrony socjalnej – brak prawa do zasiłku chorobowego, macierzyńskiego, świadczeń z tytułu bezrobocia, emerytury (chyba że wykonawca ma inne tytuły do ubezpieczeń).

- Brak praw pracowniczych, np. prawa do płatnego urlopu wypoczynkowego.

- Odpowiedzialność za rezultat – ryzyko finansowe w przypadku wad dzieła.

- Brak stabilności zatrudnienia – umowa kończy się wraz z wykonaniem dzieła.

- Krótszy termin przedawnienia roszczeń (2 lata).

Zalety dla zamawiającego:

- Niższe koszty zatrudnienia w porównaniu do umowy o pracę (brak składek ZUS w większości przypadków).

- Elastyczność – możliwość zatrudnienia specjalisty do wykonania konkretnego, jednorazowego zadania.

- Skupienie na rezultacie, a nie na procesie pracy.

Wady dla zamawiającego:

- Ryzyko zakwestionowania umowy przez ZUS, jeśli w rzeczywistości ma cechy umowy zlecenia.

- Brak możliwości sprawowania ścisłego nadzoru nad sposobem wykonywania dzieła.

- Odpowiedzialność za prawidłowe rozliczenie podatku.

- Obowiązek zgłoszenia umowy do ZUS od 2021 roku.

Wypowiedzenie umowy o dzieło

Umowa o dzieło wygasa co do zasady z momentem wykonania i oddania dzieła. Jednak Kodeks cywilny przewiduje możliwość odstąpienia od umowy przez obie strony w określonych sytuacjach:

- Odstąpienie przez zamawiającego: Zamawiający może odstąpić od umowy, jeśli przyjmujący zamówienie opóźnia się z rozpoczęciem lub wykończeniem dzieła tak dalece, że nie jest prawdopodobne, by zdołał je ukończyć w terminie. Może także odstąpić od umowy, jeśli przyjmujący zamówienie wykonuje dzieło w sposób wadliwy albo sprzeczny z umową i mimo wezwania do zmiany sposobu wykonania nadal postępuje wadliwie. Co ważne, zamawiający może także w każdej chwili odstąpić od umowy, zanim dzieło zostanie ukończone, ale musi wówczas zapłacić wykonawcy umówione wynagrodzenie, pomniejszone o to, co wykonawca oszczędził z powodu niewykonania całości dzieła.

- Odstąpienie przez wykonawcę: Wykonawca może odstąpić od umowy, jeśli do wykonania dzieła potrzebne jest współdziałanie zamawiającego (np. dostarczenie materiałów, przekazanie informacji, udostępnienie miejsca), a zamawiający tego współdziałania odmawia lub zwleka z nim. Wykonawca powinien wówczas wyznaczyć zamawiającemu dodatkowy termin do współdziałania.

W przypadku odstąpienia od umowy przez którąkolwiek ze stron, możliwe jest dochodzenie odszkodowania za szkodę poniesioną w wyniku rozwiązania umowy.

Najczęściej zadawane pytania

Poniżej odpowiadamy na najczęściej pojawiające się pytania dotyczące umowy o dzieło.

Czy umowa o dzieło to usługa?

W szerokim znaczeniu wykonanie dzieła jest usługą. Jednak w rozumieniu Kodeksu cywilnego i dla celów prawnych umowa o dzieło nie jest tożsama z umową o świadczenie usług (zleceniem). Umowa o dzieło to umowa rezultatu, podczas gdy umowa o świadczenie usług to umowa starannego działania.

Czy umowa o dzieło podlega składkom ZUS?

Co do zasady, umowa o dzieło nie podlega obowiązkowym składkom na ubezpieczenia społeczne ani zdrowotne. Wyjątki dotyczą umów zawieranych z własnym pracownikiem lub na rzecz własnego pracodawcy. Od 2021 roku istnieje jednak obowiązek zgłaszania każdej umowy o dzieło do ZUS na formularzu RUD, co nie oznacza objęcia ubezpieczeniami.

Czy od umowy o dzieło płaci się podatek?

Tak, wynagrodzenie z umowy o dzieło podlega opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT). Zamawiający jest płatnikiem i pobiera zaliczkę na podatek (zazwyczaj 12%). Możliwe jest zastosowanie 20% lub 50% kosztów uzyskania przychodu, co obniża podstawę opodatkowania.

Kiedy stosuje się 50% KUP przy umowie o dzieło?

50% kosztów uzyskania przychodu stosuje się, gdy przedmiotem umowy o dzieło jest utwór w rozumieniu prawa autorskiego (np. tekst, projekt graficzny, program komputerowy), a w umowie zawarto postanowienia o przeniesieniu praw autorskich lub udzieleniu licencji. Limit roczny dla 50% KUP wynosi 85 528 zł.

Czy umowę o dzieło trzeba zgłaszać do ZUS?

Tak, od 1 stycznia 2021 roku każdą zawartą umowę o dzieło należy zgłosić do ZUS na formularzu RUD w ciągu 7 dni od jej zawarcia. Obowiązek ten dotyczy wszystkich zamawiających, niezależnie od tego, czy są płatnikami składek czy osobami fizycznymi.

Jaki jest termin przedawnienia roszczeń z umowy o dzieło?

Roszczenia wynikające z umowy o dzieło przedawniają się z upływem dwóch lat od dnia oddania dzieła (lub od dnia, w którym miało być oddane).

Podsumowanie

Umowa o dzieło to specyficzna forma prawna, której głównym celem jest wykonanie konkretnego, zindywidualizowanego rezultatu. Różni się fundamentalnie od umowy zlecenia, będącej umową starannego działania. Kluczowe różnice dotyczą przedmiotu umowy, odpowiedzialności stron oraz, co ma największe znaczenie praktyczne, zasad podlegania ubezpieczeniom społecznym i zdrowotnym. Choć umowa o dzieło co do zasady nie rodzi obowiązku opłacania składek ZUS (z pewnymi ważnymi wyjątkami), od 2021 roku podlega obowiązkowi zgłoszenia do ZUS. Wynagrodzenie z umowy o dzieło jest opodatkowane PIT, z możliwością zastosowania 20% lub 50% kosztów uzyskania przychodu, co często czyni ją korzystniejszą podatkowo od umowy zlecenia (zwłaszcza w przypadku prac twórczych).

Wybór między umową o dzieło a umową zlecenie powinien być zawsze podyktowany rzeczywistym charakterem współpracy. Niewłaściwe zakwalifikowanie umowy może prowadzić do poważnych konsekwencji prawnych i finansowych, szczególnie w przypadku kontroli ze strony ZUS lub urzędu skarbowego.

Jeśli chcesz przeczytać więcej interesujących artykułów jak 'Umowa o dzieło: Różnice, ZUS i podatki', odwiedź kategorię Uroda.