10 lat ago

Wybór odpowiedniej formy opodatkowania to jedna z pierwszych i najważniejszych decyzji, jaką musi podjąć każdy przedsiębiorca rozpoczynający działalność gospodarczą w Polsce. System podatkowy oferuje kilka wariantów, a jednym z nich, choć od 2022 roku dostępnym już tylko dla kontynuujących, jest karta podatkowa. Ta specyficzna forma rozliczenia charakteryzuje się stałą, z góry ustaloną kwotą podatku, niezależną od faktycznie osiąganych przychodów czy ponoszonych kosztów. Jest to rozwiązanie, które przez lata cieszyło się popularnością wśród małych firm i usługodawców, oferując prostotę i przewidywalność. Jednak, jak każda forma opodatkowania, karta podatkowa wiąże się z konkretnymi zasadami i, co kluczowe, szeregiem ograniczeń, których nieprzestrzeganie może prowadzić do utraty prawa do jej stosowania. W niniejszym artykule przyjrzymy się bliżej temu, czym jest karta podatkowa, kto mógł z niej skorzystać, a przede wszystkim – czego kategorycznie nie wolno robić, rozliczając się w ten sposób.

- Co to jest karta podatkowa i na czym polega?

- Kto mógł korzystać z karty podatkowej?

- Czego NIE można robić na karcie podatkowej? Kluczowe Ograniczenia

- Jak ustala się wysokość podatku na karcie podatkowej?

- Zalety i wady karty podatkowej

- Karta podatkowa w świetle Polskiego Ładu – zmiany od 2022 roku

- Czy kosmetyczka może (mogła) być na karcie podatkowej?

- Obowiązki podatnika na karcie podatkowej

- Zawieszenie działalności a karta podatkowa

- Podsumowanie

Co to jest karta podatkowa i na czym polega?

Karta podatkowa to uproszczona forma opodatkowania działalności gospodarczej, przewidziana dla ściśle określonych rodzajów działalności. Jej główną cechą jest to, że wysokość podatku nie jest uzależniona od wysokości osiąganego przychodu ani od ponoszonych kosztów. Zamiast tego, przedsiębiorca płaci co miesiąc stałą kwotę podatku, ustalaną indywidualnie dla każdego podatnika przez naczelnika właściwego urzędu skarbowego. Kwota ta zależy od kilku czynników, takich jak rodzaj prowadzonej działalności, zakres świadczonych usług, liczba zatrudnionych pracowników oraz wielkość miejscowości, w której działalność jest prowadzona. Stawki te są aktualizowane co roku przez Ministra Finansów.

Dla wielu małych przedsiębiorców, zwłaszcza tych działających w sektorze usługowym lub handlowym w mniejszych miejscowościach, karta podatkowa była atrakcyjną opcją ze względu na swoją prostotę administracyjną. Podatnicy korzystający z tej formy opodatkowania byli zwolnieni z wielu obowiązków, które dotyczą przedsiębiorców rozliczających się na zasadach ogólnych czy podatkiem liniowym. Jednak ta prostota miała swoją cenę w postaci licznych ograniczeń.

Kto mógł korzystać z karty podatkowej?

Dostęp do karty podatkowej był i jest (dla kontynuujących) ograniczony do konkretnych rodzajów działalności i spełnienia określonych warunków. Zgodnie z przepisami, z karty podatkowej mogli korzystać podatnicy prowadzący m.in. działalność:

- Usługową lub wytwórczo-usługową wymienioną w załączniku do ustawy (np. fryzjerstwo, mechanika pojazdowa, kosmetyka, stolarstwo, zegarmistrzostwo, kowalstwo artystyczne i konserwatorskie).

- Gastronomiczną, pod warunkiem, że nie jest prowadzona sprzedaż napojów alkoholowych o zawartości powyżej 1,5% alkoholu.

- W zakresie handlu detalicznego żywnością, napojami (z wyłączeniem alkoholu powyżej 1,5%), wyrobami tytoniowymi i kwiatami.

- W zakresie handlu detalicznego artykułami nieżywnościowymi (z pewnymi wyjątkami, np. handel pojazdami, paliwami).

- Transportową, ale wyłącznie przy użyciu jednego pojazdu.

- Rozrywkową.

- Polegającą na sprzedaży posiłków domowych w mieszkaniach (bez sprzedaży alkoholu powyżej 1,5%).

- W zakresie usług w zakresie ochrony zdrowia ludzkiego.

- W zakresie usług weterynaryjnych.

- W zakresie opieki domowej nad dziećmi, osobami starszymi lub chorymi.

- W zakresie usług edukacyjnych polegających na udzielaniu lekcji na godziny.

- W wolnych zawodach (np. niektóre usługi medyczne).

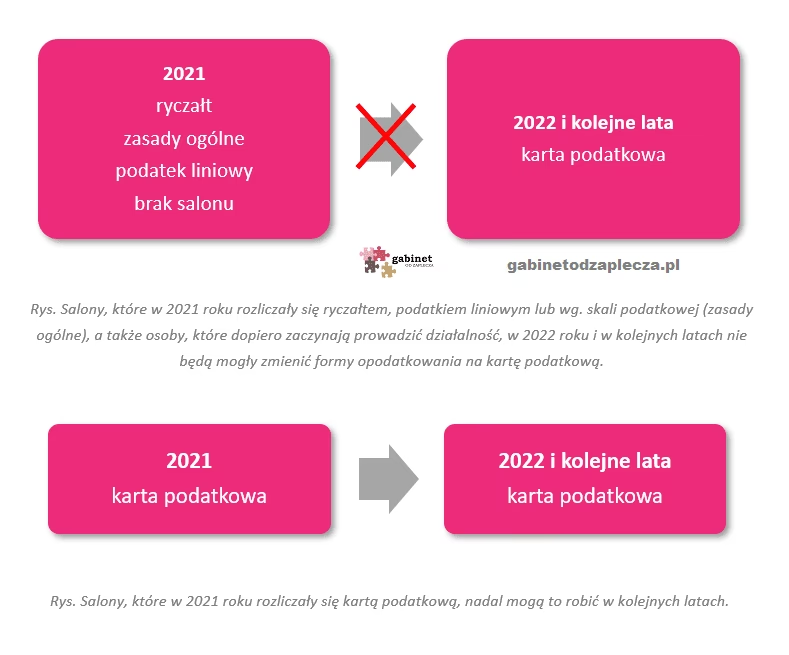

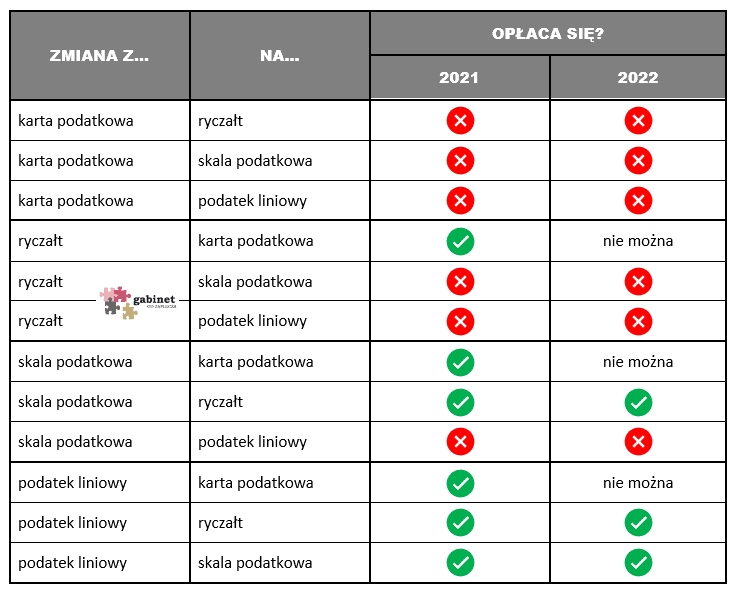

Dodatkowo, w przypadku niektórych branż, karta podatkowa była dostępna także dla spółek cywilnych, ale z ograniczeniem liczby wspólników i zatrudnionych pracowników. Kluczowym warunkiem było także to, że działalność musiała być prowadzona wyłącznie na terytorium Rzeczypospolitej Polskiej. Warto podkreślić, że od 2022 roku, w związku z przepisami Polskiego Ładu, karta podatkowa przestała być formą opodatkowania, którą można nowo wybrać. Mogą z niej korzystać jedynie ci podatnicy, którzy byli opodatkowani w tej formie w 2021 roku i kontynuują jej stosowanie, nie rezygnując z niej ani nie tracąc do niej prawa.

Czego NIE można robić na karcie podatkowej? Kluczowe Ograniczenia

Wybór karty podatkowej jako formy opodatkowania nakłada na przedsiębiorcę szereg istotnych ograniczeń, których nieprzestrzeganie skutkuje utratą prawa do tej formy rozliczenia. Zrozumienie tych zakazów jest absolutnie kluczowe dla każdego, kto rozlicza się lub rozliczał w ten sposób. Oto najważniejsze z nich:

- Zakaz korzystania z usług obcych podmiotów i osób niezatrudnionych na umowę o pracę: Podatnik na karcie podatkowej co do zasady nie może korzystać z usług osób, których sam nie zatrudnia na podstawie umowy o pracę, ani z usług innych przedsiębiorstw i zakładów. Istnieje tu jednak ważny wyjątek – dozwolone jest korzystanie z tzw. usług specjalistycznych. Przepisy nie precyzują dokładnie, czym są usługi specjalistyczne, co bywa źródłem wątpliwości, ale generalnie chodzi o usługi, których podatnik nie jest w stanie wykonać samodzielnie w ramach prowadzonej działalności i które wymagają specyficznej wiedzy, umiejętności czy sprzętu.

- Zakaz prowadzenia innej działalności pozarolniczej: Przedsiębiorca opodatkowany kartą podatkową nie może prowadzić żadnej innej pozarolniczej działalności gospodarczej niż ta, która została zgłoszona we wniosku o zastosowanie karty. Oznacza to, że jeśli np. ktoś rozlicza się na karcie z tytułu usług fryzjerskich, nie może jednocześnie prowadzić sklepu internetowego czy świadczyć usług doradczych opodatkowanych w inny sposób. Wyjątkiem od tej zasady jest prowadzenie działalności w zakresie wytwarzania energii elektrycznej w elektrowniach wodnych lub wiatrowych o mocy oddawanej do 5000 kilowatów, a także wytwarzanie biogazu, pod warunkiem, że są one opodatkowane odrębnie na zasadach ogólnych.

- Zakaz wytwarzania wyrobów opodatkowanych podatkiem akcyzowym: Podatnik na karcie podatkowej nie może wytwarzać wyrobów, które zgodnie z odrębnymi przepisami podlegają opodatkowaniu podatkiem akcyzowym.

- Ograniczenie dotyczące działalności małżonka: Co ciekawe, przepisy dotyczące karty podatkowej wprowadzają także ograniczenie dotyczące współmałżonka podatnika. Małżonek osoby rozliczającej się kartą podatkową nie może prowadzić działalności gospodarczej w tym samym zakresie, z której przychody (dochody) byłyby opodatkowane odrębnie na zasadach ogólnych, podatkiem liniowym czy ryczałtem od przychodów ewidencjonowanych.

Te ograniczenia są sztywne i ich naruszenie może skutkować koniecznością zmiany formy opodatkowania, często z mocą wsteczną, co może wiązać się z koniecznością dopłacenia zaległego podatku wraz z odsetkami. Dlatego też, decydując się na kartę podatkową (w przeszłości) lub kontynuując ją (obecnie), należało i należy dokładnie zapoznać się z listą zakazanych działań.

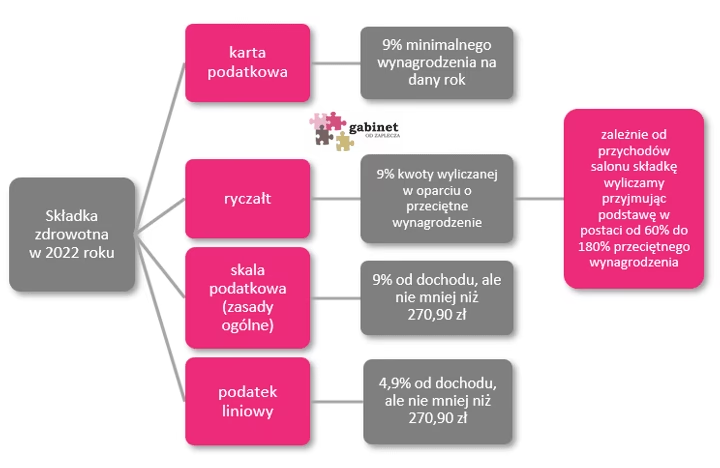

Jak ustala się wysokość podatku na karcie podatkowej?

Wysokość miesięcznej stawki podatku na karcie podatkowej nie jest wynikiem samodzielnych obliczeń podatnika. Jest ona ustalana odgórnie przez naczelnika właściwego urzędu skarbowego w drodze decyzji administracyjnej. Przy ustalaniu kwoty podatku naczelnik bierze pod uwagę:

- Rodzaj i zakres prowadzonej działalności gospodarczej.

- Liczbę zatrudnionych pracowników (jeśli są zatrudnieni w ramach limitów dopuszczalnych dla danej branży na karcie podatkowej).

- Wielkość miejscowości, w której prowadzona jest działalność, mierzoną liczbą mieszkańców.

Stawki kwotowe podatku są publikowane corocznie w obwieszczeniu Ministra Finansów. Decyzja naczelnika urzędu skarbowego określa konkretną kwotę podatku, którą przedsiębiorca musi płacić co miesiąc. Czas oczekiwania na taką decyzję wynosi zazwyczaj około miesiąca. Fakt, że kwota podatku jest stała i niezależna od dochodów, może być zarówno zaletą (przewidywalność, brak podatku od wysokich zysków), jak i wadą (konieczność płacenia podatku nawet przy niskich przychodach lub stratach).

Zalety i wady karty podatkowej

Karta podatkowa, mimo swojej prostoty, ma swoje mocne i słabe strony. Przed podjęciem decyzji o jej wyborze (w przeszłości) lub oceniając jej zasadność (dla kontynuujących), warto zapoznać się z poniższą tabelą porównawczą:

| Zalety karty podatkowej | Wady karty podatkowej |

|---|---|

| Brak obowiązku prowadzenia szczegółowej księgowości (np. ksiąg przychodów i rozchodów). | Ograniczona dostępność – tylko dla wybranych rodzajów działalności i przy spełnieniu specyficznych warunków. |

| Brak obowiązku składania zeznań rocznych PIT (z wyjątkiem PIT-16A dotyczącego składki zdrowotnej). | Brak możliwości odliczania kosztów uzyskania przychodów – podatek płacony jest odgórnie, niezależnie od poniesionych wydatków. |

| Brak obowiązku wpłacania miesięcznych zaliczek na podatek dochodowy (płacona jest stała kwota). | Brak możliwości korzystania z większości ulg podatkowych (np. ulgi na dzieci, ulgi termomodernizacyjnej itp.), z wyjątkiem odliczenia części składki zdrowotnej. |

| Przewidywalna i stała kwota podatku, niezależna od wysokości przychodów. | Brak możliwości wspólnego rozliczania się z małżonkiem. |

| Możliwość odliczenia części zapłaconej składki na ubezpieczenie zdrowotne od kwoty podatku. | Konieczność płacenia podatku nawet w przypadku braku przychodów lub poniesienia straty. |

| Minimalne formalności związane z rozliczeniem podatkowym. | Brak możliwości łączenia dochodów opodatkowanych kartą podatkową z innymi dochodami opodatkowanymi w inny sposób (np. z pracy na etacie). |

| Prosta procedura wnioskowania (formularz PIT-16). | Możliwe trudności w uzyskaniu kredytu ze względu na brak dokumentacji księgowej potwierdzającej faktyczne dochody. |

Analiza powyższych punktów jasno pokazuje, że karta podatkowa była (i dla nielicznych jest) korzystna przede wszystkim dla tych przedsiębiorców, których działalność generowała stosunkowo wysokie przychody przy niskich kosztach i którzy cenili sobie minimalne formalności kosztem braku możliwości optymalizacji podatkowej poprzez odliczanie wydatków czy korzystanie z ulg.

Karta podatkowa w świetle Polskiego Ładu – zmiany od 2022 roku

Wprowadzone w ramach tzw. Polskiego Ładu przepisy znacząco zmieniły status karty podatkowej. Od 1 stycznia 2022 roku nie jest już możliwe nowe wybranie tej formy opodatkowania. Karta podatkowa została de facto wygaszona dla nowych podmiotów oraz dla tych, którzy zmieniliby formę opodatkowania lub straciliby do niej prawo po tej dacie. Oznacza to, że obecnie z karty podatkowej mogą korzystać wyłącznie ci przedsiębiorcy, którzy na dzień 31 grudnia 2021 roku byli opodatkowani w tej formie i od tego czasu nieprzerwanie kontynuują jej stosowanie, spełniając wszystkie wymagane warunki i nie naruszając opisanych wcześniej zakazów. Dla wszystkich nowych działalności gospodarczych oraz dla tych, którzy w 2022 roku lub później zdecydowali się zmienić formę opodatkowania, karta podatkowa nie jest już dostępna.

Czy kosmetyczka może (mogła) być na karcie podatkowej?

Usługi kosmetyczne są jednym z rodzajów działalności wymienionych w załączniku do ustawy o zryczałtowanym podatku dochodowym jako kwalifikujące się do opodatkowania w formie karty podatkowej. Zatem co do zasady kosmetyczka mogła i może (jeśli kontynuuje od 2021 r.) rozliczać się na karcie podatkowej. Potwierdzają to liczne interpretacje indywidualne wydawane przez organy podatkowe na przestrzeni lat.

Przykładem może być sytuacja opisana w dostarczonym materiale, gdzie Wnioskodawczyni prowadząca mobilny salon kosmetyczny (usługi nakładania paznokci żelowych, przedłużania rzęs, depilacji woskiem) pytała o możliwość opodatkowania tych usług kartą podatkową. Wskazane przez nią usługi, takie jak nakładanie paznokci żelowych, mieszczą się w szerokim zakresie usług kosmetycznych, które były i są objęte kartą podatkową. Mimo początkowych wątpliwości urzędniczki, interpretacja indywidualna w podobnej sprawie potwierdziła, że tego typu zabiegi (np. paznokcie żelowe jako element manicure) wchodzą w zakres usług kosmetycznych uprawniających do karty podatkowej. Kluczowe jest, aby świadczone usługi mieściły się w definicji usług kosmetycznych lub pokrewnych, które są wymienione w odpowiednich przepisach wykonawczych do ustawy o zryczałtowanym podatku dochodowym.

Obowiązki podatnika na karcie podatkowej

Mimo znacznych uproszczeń, podatnicy rozliczający się kartą podatkową mają pewne obowiązki. Najważniejsze z nich to:

- Terminowe opłacanie miesięcznej kwoty podatku – do 7. dnia każdego miesiąca za miesiąc poprzedni, z wyjątkiem podatku za grudzień, który płaci się do 28. grudnia.

- Wydawanie na żądanie klienta rachunków lub faktur potwierdzających sprzedaż towarów lub wykonanie usługi.

- Przechowywanie kopii wydanych rachunków i faktur w porządku chronologicznym przez okres 5 lat podatkowych, licząc od końca roku, w którym dokument został wystawiony.

- Złożenie do końca stycznia roku następującego po roku podatkowym deklaracji PIT-16A, w której wykazuje się wysokość zapłaconej i odliczonej od karty podatkowej składki na ubezpieczenie zdrowotne.

W okresie oczekiwania na decyzję naczelnika urzędu skarbowego ustalającą wysokość podatku (dotyczy to rozpoczynających działalność lub zmieniających formę opodatkowania przed 2022 r.), podatnik był zobowiązany do prowadzenia ewidencji sprzedaży i wpłacania zaliczek na podatek dochodowy na zasadach ogólnych lub ryczałtu, w zależności od wybranej formy na czas przejściowy. Zapłacone w tym okresie kwoty były następnie zaliczane na poczet podatku ustalonego w decyzji o karcie podatkowej.

Zawieszenie działalności a karta podatkowa

Przedsiębiorca rozliczający się kartą podatkową ma możliwość zawieszenia prowadzenia działalności gospodarczej. Może to zrobić składając wniosek o wpis informacji o zawieszeniu do CEIDG lub bezpośrednio zgłaszając przerwę w prowadzeniu działalności naczelnikowi urzędu skarbowego najpóźniej w dniu jej rozpoczęcia. Jeśli przerwa w prowadzeniu działalności trwa nieprzerwanie co najmniej 10 dni, podatnik jest zwolniony z obowiązku zapłaty podatku z tytułu karty podatkowej za okres zawieszenia. W przypadku przerwy spowodowanej chorobą, podatnik musi zawiadomić naczelnika urzędu skarbowego o okresie przerwy wynikającym ze zwolnienia lekarskiego w dniu wznowienia działalności. Po okresie zawieszenia działalność opodatkowana kartą podatkową może być kontynuowana.

Podsumowanie

Karta podatkowa była przez lata atrakcyjną opcją dla wielu drobnych przedsiębiorców, oferując prostotę i przewidywalność. Jednak jej stosowanie wiązało się z szeregiem sztywnych ograniczeń, w tym zakazem korzystania z usług obcych podmiotów (poza specjalistycznymi), zakazem prowadzenia innej działalności pozarolniczej czy ograniczeniami dotyczącymi działalności małżonka. Nieprzestrzeganie tych zasad skutkowało utratą prawa do tej formy opodatkowania. Wraz z wprowadzeniem Polskiego Ładu, możliwość wyboru karty podatkowej została zlikwidowana dla nowych podmiotów, co oznacza, że obecnie korzystają z niej jedynie ci, którzy byli na niej przed 2022 rokiem i nie stracili do niej prawa. Zrozumienie zasad i ograniczeń karty podatkowej jest kluczowe dla tych, których ona dotyczy, aby uniknąć problemów z organami podatkowymi i prawidłowo rozliczać swoją działalność.

Pytania i Odpowiedzi (FAQ)

Czy mogę przejść na kartę podatkową w 2025 roku?

Nie, od 2022 roku karta podatkowa nie jest już dostępna jako nowa forma opodatkowania. Mogą z niej korzystać tylko podatnicy, którzy byli na niej opodatkowani w 2021 roku i kontynuują jej stosowanie.

Czy mogę zatrudniać pracowników, będąc na karcie podatkowej?

Tak, dla większości rodzajów działalności objętych kartą podatkową dopuszczalne jest zatrudnianie pracowników, ale w liczbie nieprzekraczającej limitu określonego w tabeli stanowiącej załącznik do ustawy o zryczałtowanym podatku dochodowym.

Czy mogę korzystać z usług księgowej, będąc na karcie podatkowej?

Tak, korzystanie z usług księgowych jest uznawane za usługę specjalistyczną i jest dozwolone dla podatników rozliczających się kartą podatkową.

Co się stanie, jeśli naruszę ograniczenia dotyczące karty podatkowej?

Naruszenie warunków uprawniających do stosowania karty podatkowej skutkuje utratą prawa do tej formy opodatkowania. W takim przypadku podatnik jest zobowiązany do rozliczania swoich dochodów na zasadach ogólnych lub ryczałtem od przychodów ewidencjonowanych, często z mocą wsteczną, co może wiązać się z koniecznością dopłaty podatku wraz z odsetkami.

Czy wysokość podatku na karcie podatkowej może się zmienić w ciągu roku?

Kwota podatku ustalona przez naczelnika urzędu skarbowego w decyzji obowiązuje przez cały rok podatkowy. Może ona ulec zmianie w kolejnym roku podatkowym w związku z coroczną aktualizacją stawek przez Ministra Finansów.

Jeśli chcesz przeczytać więcej interesujących artykułów jak 'Karta podatkowa: Czego unikać i kto może ją mieć?', odwiedź kategorię Uroda.