8 lat ago

Leasing to popularna forma finansowania środków trwałych w polskich firmach. Zrozumienie zasad odliczeń podatkowych – VAT, PIT, ZUS i CIT – jest kluczowe dla optymalizacji kosztów prowadzenia działalności. Przepisy w tej dziedzinie ulegały zmianom, a te wprowadzone w ostatnich latach, w tym te obowiązujące w 2025 roku, mają istotny wpływ na to, ile faktycznie można odliczyć. Przyjrzyjmy się szczegółowo aktualnym zasadom.

Leasing pozwala na stosunkowo szybkie ujęcie wydatków w kosztach uzyskania przychodu, co może obniżyć podstawę opodatkowania i wysokość składki zdrowotnej (dla form opodatkowania, gdzie jest ona powiązana z dochodem).

Leasing a Odliczenie VAT 2025

Podstawowa zasada jest prosta: płatnicy VAT mogą odliczać VAT od opłat leasingowych, natomiast firmy niebędące czynnymi płatnikami VAT tego prawa nie mają.

Od większości przedmiotów leasingu, takich jak maszyny przemysłowe, urządzenia, transport ciężki czy samochody ciężarowe, można odliczyć 100% VAT. Nie ma tu ograniczeń kwotowych.

Wyjątek stanowią samochody osobowe, motocykle i kampery (jeśli są uznane za samochody osobowe). Standardowo odliczenie VAT od tych pojazdów wynosi 50%, pod warunkiem, że są one wykorzystywane zarówno do celów działalności gospodarczej, jak i prywatnych (tzw. użytek mieszany).

Odliczenie 100% VAT od Samochodu Osobowego w Leasingu

Istnieje możliwość odliczenia 100% VAT od leasingu samochodu osobowego, ale tylko wtedy, gdy pojazd jest wykorzystywany wyłącznie do celów prowadzonej działalności gospodarczej. Aby skorzystać z tego prawa, należy spełnić kilka warunków:

- Zgłosić pojazd do urzędu skarbowego na formularzu VAT-26 w ciągu 7 dni od rozpoczęcia używania samochodu tylko do celów firmowych.

- Prowadzić szczegółową ewidencję przebiegu pojazdu (tzw. kilometrówkę VAT).

- Posiadać wewnętrzny regulamin użytkowania pojazdu w firmie, który jasno określa zasady wykorzystania go tylko w działalności.

W przypadku leasingu operacyjnego, sposób użytkowania pojazdu (mieszany lub firmowy) można zmieniać w dowolnym momencie trwania umowy. Jeśli przez pewien czas używasz auta tylko firmowo i odliczasz 100% VAT, a potem zmienisz sposób użytkowania na mieszany (50% VAT), nie musisz korygować VAT odliczonego wcześniej. To, co odliczyłeś w 100%, pozostaje Twoje. Jest to zgodne z przepisami i potwierdzone interpretacjami.

Decydując się na 100% odliczenie VAT, warto używać samochodu wyłącznie firmowo przez co najmniej kilka miesięcy (minimum 3, najlepiej dłużej), aby uniknąć potencjalnych wątpliwości urzędu skarbowego co do rzeczywistego sposobu użytkowania.

Zarobkowy Wynajem a 100% VAT

Innym sposobem na pełne odliczenie VAT jest przeznaczenie samochodu osobowego w leasingu na zarobkowy wynajem. W okresie, gdy auto jest wynajmowane, leasingobiorca może odliczyć 100% VAT od opłat leasingowych. Wymaga to często poszerzenia PKD firmy o wynajem samochodów (np. PKD 77.11.Z) i dokumentowania przychodów z wynajmu. Zazwyczaj potrzebna jest też zgoda leasingodawcy i odpowiednie ubezpieczenie (np. droższa polisa przy wynajmie krótkoterminowym różnym podmiotom).

VAT w Leasingu Operacyjnym Samochodu Osobowego

Leasing operacyjny samochodu osobowego jest zawsze opodatkowany stawką VAT 23%. VAT odliczasz od każdej opłaty:

- Opłaty wstępnej

- Rat leasingu

- Wykupu (jeśli jest na firmę)

- Innych opłat (np. rejestracja)

Jeśli przez pewien czas używasz pojazdu tylko firmowo, odliczasz 100% VAT od wszystkich opłat w tym okresie. Przy przejściu na użytek mieszany, od kolejnych opłat odliczasz 50% VAT. Wcześniejsze odliczenia 100% VAT (np. od opłaty wstępnej) nie wymagają korekty.

VAT w Leasingu Finansowym Samochodu Osobowego

W leasingu finansowym VAT (zarówno od przedmiotu, jak i od odsetek) wpłacasz jednorazowo na początku umowy i jednorazowo odliczasz. Możliwe jest odroczenie płatności VAT za zgodą leasingodawcy. Podobnie jak w leasingu operacyjnym, można okresowo lub stale odliczać 100% VAT, jeśli auto jest używane wyłącznie firmowo. W przypadku okresowego użytkowania firmowego, konieczna jest korekta deklaracji VAT i obliczenie proporcji odliczenia w stosunku do okresu amortyzacji. Przy stałym użytkowaniu firmowym odlicza się 100% VAT jednorazowo i prowadzi ewidencję przebiegu przez cały okres leasingu – zasady są tu zbliżone do zakupu samochodu za gotówkę lub na kredyt.

Stawka VAT w leasingu finansowym odpowiada stawce VAT na przedmiocie, natomiast VAT od odsetek wynosi 23% (dla przedmiotów z 23% lub stawką zw.) lub 8% (dla przedmiotów z 8%).

VAT w Pożyczce Leasingowej na Samochód Osobowy

W pożyczce leasingowej VAT odlicza się jednorazowo, jak w leasingu finansowym. Kluczowa różnica to brak VAT od odsetek. Dla płatników VAT odliczających 100% VAT od odsetek w leasingu finansowym, pożyczka może oznaczać niższe odliczenia. Można sfinansować VAT i spłacać go w ratach pożyczki, co jest częste u nievatowców.

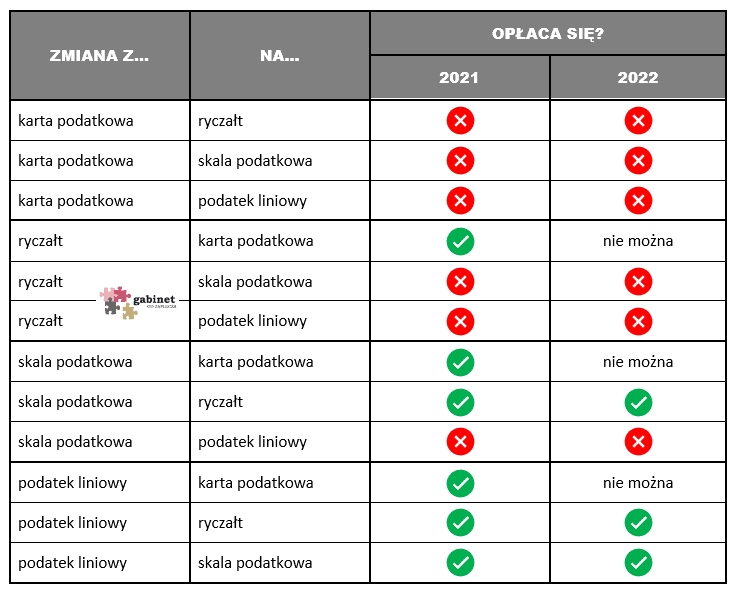

Leasing a Odliczenie PIT, ZUS i CIT 2025

Koszty leasingu wpływają na podatek dochodowy (PIT lub CIT) oraz na składkę zdrowotną ZUS, która od 2022 roku jest powiązana z dochodem dla większości przedsiębiorców. Ujęcie wydatków leasingowych w kosztach obniża dochód, a tym samym podatek dochodowy i składkę zdrowotną (dla JDG, wspólników spółek osobowych itp.).

Od 2025 roku zniesiono składkę zdrowotną od sprzedaży środków trwałych, co było korzystną zmianą. Jednak wykupując środek trwały z leasingu, kosztów wykupu czy amortyzacji po wykupie nie można już uwzględnić do obniżenia składki zdrowotnej z tego tytułu.

Odliczenia PIT/ZUS lub CIT zależą od formy prawnej i sposobu opodatkowania firmy:

- JDG na podatku liniowym: odliczają 19% PIT i 4,9% ZUS (podobnie wspólnicy spółek cywilnych i jawnych).

- JDG na skali podatkowej: odliczają 12%/32% PIT i 9% ZUS (podobnie wspólnicy spółek cywilnych i jawnych).

- JDG na ryczałcie: nie dokonują odliczeń podatku dochodowego od kosztów leasingu (podobnie wspólnicy spółek cywilnych i jawnych na ryczałcie).

- Spółki ZOO, spółki ZOO S.K. na podatku liniowym: odliczają 9%/19% CIT.

- Spółki ZOO, komandytowe, akcyjne, komandytowo-akcyjne oraz proste spółki akcyjne na CIT estońskim: „odliczają” 20%/25% CIT w inny sposób (poprzez pomniejszenie zysku).

- Spółki akcyjne: odliczają 19% CIT.

Rata Leasingu w Kosztach – Odliczenie PIT/ZUS/CIT w Leasingu Operacyjnym

Dla większości przedmiotów (maszyny, ciągniki siodłowe, samochody dostawcze) opłaty leasingowe netto są w całości kosztem uzyskania przychodu firmy, bez limitu kwotowego. Jeśli firma nie jest płatnikiem VAT, w koszty zalicza opłaty brutto.

Wyjątek stanowią samochody osobowe, motocykle i kampery. Obowiązuje tu limit 150 000 zł dla pojazdów spalinowych i hybrydowych oraz 225 000 zł dla samochodów elektrycznych. Ten limit to kwota:

- netto, gdy odliczasz 100% VAT

- netto + 1/2 VAT, gdy odliczasz 50% VAT

- brutto, gdy nie odliczasz VAT

Jeśli wartość samochodu osobowego mieści się w limicie (150 000 zł lub 225 000 zł), opłaty leasingowe (netto lub netto + 1/2 VAT, lub brutto) zaliczasz w koszty firmy w całości.

Jeśli wartość samochodu przekracza limit, opłaty leasingowe zalicza się w koszty *w proporcji*. Proporcję tę oblicza się ze wzoru: (Kwota limitu / Wartość samochodu po odliczeniu VAT, jeśli przysługuje) * 100%.

Przykład: Leasing samochodu spalinowego o wartości 223 000 zł brutto, odliczenie 50% VAT (23 000 zł). Wartość samochodu do limitu to 200 000 zł (223 000 - 23 000). Proporcja wynosi (150 000 zł / 200 000 zł) * 100% = 75%. Oznacza to, że 75% części kapitałowej każdej opłaty leasingowej (opłata wstępna, raty) zaliczysz w koszty. Odsetki leasingowe natomiast zawsze w 100% (po odliczeniu VAT) stanowią koszt uzyskania przychodu, niezależnie od ceny samochodu. Proporcję stosuje się do każdej opłaty.

Limit 150 000 zł w Leasingu Operacyjnym a Wykup

W leasingu operacyjnym limit 150 000 zł / 225 000 zł może być zastosowany dwukrotnie: raz dla sumy opłaty wstępnej i rat leasingu (część kapitałowa) i raz dla wykupu, który jest odrębną transakcją. Nie oznacza to jednak, że od samochodu za 300 000 zł (po odliczeniu 50% VAT) z wykupem 50% (150 000 zł po odliczeniu 50% VAT) odliczymy łącznie 300 000 zł. Limit 150 000 zł dotyczy części kapitałowej rat i osobno wartości wykupu. Jeśli wartość wykupu mieści się w limicie 150 000 zł (lub 225 000 zł), kwotę wykupu można w całości zaliczyć w koszty (np. poprzez amortyzację po przyjęciu na środki trwałe) lub rozliczyć przy sprzedaży. Wyższy wykup, mieszczący się w limicie, pozwala zwiększyć sumę odliczeń podatkowych w porównaniu do niskiego wykupu.

Limit 150 000 zł obowiązuje również w leasingu operacyjnym dla samochodów przeznaczonych do zarobkowego wynajmu (potwierdzone orzecznictwem NSA). Co ciekawe, to wyłączenie z limitu dla aut na wynajem stosuje się w przypadku amortyzacji w leasingu finansowym/pożyczce, ale nie dla rat w leasingu operacyjnym.

Rozliczenia Podatkowe z Leasingu dla Firm na Ryczałcie

Firmy opodatkowane ryczałtem od przychodów ewidencjonowanych nie zaliczają wydatków na leasing do kosztów uzyskania przychodu, ponieważ ich podatek jest liczony od przychodu, a nie od dochodu. Mogą natomiast odliczać VAT, jeśli są płatnikami VAT (50% lub 100% na zasadach ogólnych). Korzyścią dla ryczałtowców jest możliwość opodatkowania sprzedaży samochodu wykupionego z leasingu niską stawką ryczałtu (np. 3%).

Odliczenia w Leasingu Finansowym i Pożyczce Leasingowej

W leasingu finansowym i pożyczce leasingowej koszty uzyskania przychodu generowane są głównie przez amortyzację pojazdu. Obowiązuje tu limit amortyzacji 150 000 zł (lub 225 000 zł dla elektryków). Samochody nowe amortyzuje się przez 60 miesięcy, używane przez 30 miesięcy. Miesięczny odpis amortyzacyjny (limitowany proporcją, jeśli wartość auta przekracza limit) stanowi KUP. Odsetki są w 100% KUP (po odliczeniu VAT). W tych formach finansowania nie ma wykupu jako odrębnej transakcji, więc nie można zastosować koncepcji „podwójnego limitu” jak w leasingu operacyjnym.

Inne Aspekty Rozliczeń Leasingu

Cesja Leasingu

Cesja leasingu (przeniesienie umowy na inną firmę) dotyczy zazwyczaj leasingu operacyjnego. Dla dotychczasowego leasingobiorcy (cedenta) odstępne z cesji stanowi przychód, który podlega opodatkowaniu VAT, podatkiem dochodowym i ZUS zdrowotnym (jeśli dotyczy). Dla ryczałtowców przychód z odstępnego opodatkowany jest stawką ryczałtu właściwą dla ich głównej działalności, a nie stawką dla sprzedaży środków trwałych (bo auto nie jest ich własnością). Nowy leasingobiorca (cesjonariusz) zalicza fakturę za odstępne w koszty na zasadach podobnych do opłat leasingowych, z uwzględnieniem limitów 150 000 zł / 225 000 zł i ograniczeń w odliczeniu VAT.

Rozliczenie Ubezpieczenia w Leasingu Samochodu Osobowego

Koszty ubezpieczenia (OC, AC, NNW, GAP) również wpływają na koszty firmy. Ubezpieczenie OC jest zawsze w 100% kosztem uzyskania przychodu, niezależnie od wartości i sposobu użytkowania samochodu.

Koszty ubezpieczeń AC i GAP, których wysokość zależy od wartości pojazdu, podlegają limitowi 150 000 zł / 225 000 zł. Dla samochodów do tej wartości, cała opłata za AC/GAP jest kosztem. Dla samochodów powyżej limitu, koszt AC/GAP zalicza się w KUP w proporcji, w jakiej limit 150 000 zł (lub 225 000 zł) pozostaje do wartości samochodu. Kosztów ubezpieczenia nie traktuje się jako wydatków eksploatacyjnych, więc nie stosuje się do nich limitu 75% dla aut mieszanych.

Wartość samochodu do ubezpieczenia (a tym samym wysokość składki AC/GAP) zależy od tego, czy i w jakiej części odliczasz VAT: netto (100% VAT), netto + 1/2 VAT (50% VAT), brutto (nievatowiec). Płacąc składkę jednorazowo, ubezpieczenie jest zwolnione z VAT. Jeśli leasingodawca refakturuje składkę lub jest ona doliczana do rat leasingowych, może być powiększona o 23% VAT, który odliczysz w 50% lub 100% (jeśli jesteś VATowcem). Opłacanie ubezpieczenia w ratach jest zazwyczaj mniej korzystne podatkowo dla nievatowców (wyższa wartość ubezpieczenia + VAT + zwyżka za raty) i może generować niepotrzebny VAT dla vatowców (szczególnie przy GAP doliczanym do rat).

Koszty Eksploatacyjne w Leasingu

Wydatki eksploatacyjne obejmują koszty paliwa, części, napraw, przeglądów, myjni, parkingów itp. Dla maszyn i samochodów ciężarowych 100% VAT i 100% netto (lub brutto dla nievatowców) stanowią KUP.

Dla samochodów osobowych, motocykli i kamperów, odliczenia są ograniczone:

- Jeśli odliczasz 50% VAT od samochodu: odliczasz 50% VAT od wydatku eksploatacyjnego, a pozostałą kwotę (netto + 50% nieodliczonego VAT) zaliczasz w KUP w 75%.

- Jeśli odliczasz 100% VAT od samochodu: odliczasz 100% VAT i całą kwotę netto zaliczasz w KUP w 100%.

- Nievatowcy: zaliczają 75% kwoty brutto wydatku w KUP.

- Ryczałtowcy (VATowcy): odliczają 50% lub 100% VAT, ale nie zaliczają wydatków w KUP.

- Ryczałtowcy (nievatowcy): nie odliczają nic.

- Spółki na CIT estońskim: odliczają 50% lub 100% VAT, a pozostała kwota (netto + nieodliczony VAT) pomniejsza zysk spółki w 50% lub 100%.

Przykład (JDG, podatek liniowy 19%, odliczenie 50% VAT od auta): Miesięczne wydatki na paliwo 1000 zł brutto (93,50 zł VAT). Odliczysz 50% VAT = 46,75 zł. Pozostała kwota (1000 - 46,75 = 953,25 zł) stanowi podstawę do KUP. 75% z 953,25 zł = 714,94 zł. Ta kwota (714,94 zł) pomniejszy dochód do opodatkowania PIT i ZUS zdrowotnym.

FAQ Leasing a Odliczenia Podatkowe

- Jakie koszty leasingu można odliczyć od podatku?

- Można odliczać VAT od opłat leasingowych (50% lub 100%) oraz zaliczać część netto opłat (lub netto + nieodliczony VAT) w koszty uzyskania przychodu, co obniża podatek dochodowy i składkę zdrowotną ZUS. Ograniczenia dotyczą samochodów osobowych i motocykli.

- Jak odliczamy leasing samochodu osobowego?

- Odliczamy 50% VAT (standard) lub 100% VAT (przy użytku firmowym). Pozostałą kwotę zaliczamy w koszty uzyskania przychodu, z uwzględnieniem limitu 150 000 zł (auta spalinowe) lub 225 000 zł (auta elektryczne).

- Czy rata leasingowa jest kosztem w 100%?

- Tak, rata leasingu (część kapitałowa + odsetki) jest księgowana w kosztach, ale w przypadku samochodów osobowych powyżej limitu 150 000 zł / 225 000 zł, część kapitałowa raty zaliczana jest w koszty tylko w odpowiedniej proporcji. Odsetki są kosztem w 100%.

- Czy można odliczyć VAT od leasingu?

- Płatnicy VAT mogą odliczyć 100% VAT od większości przedmiotów. Od samochodów osobowych i motocykli standardowo odlicza się 50% VAT (użytek mieszany), a 100% VAT przy użytku wyłącznie firmowym.

- Czy nieodliczony VAT od leasingu jest kosztem?

- Tak, część VAT, której nie można odliczyć (np. 50% przy użytku mieszanym), co do zasady zwiększa wartość wydatku zaliczanego do kosztów uzyskania przychodu, z uwzględnieniem limitu 150 000 zł / 225 000 zł dla samochodów osobowych.

- Ile można zaliczyć w koszty od samochodu osobowego?

- Maksymalny limit 150 000 zł dla aut spalinowych i 225 000 zł dla elektrycznych dotyczy części kapitałowej opłat leasingowych i wartości wykupu (w leasingu operacyjnym) lub podstawy amortyzacji (w leasingu finansowym/pożyczce). Odsetki i OC są kosztem w 100%. Wydatki eksploatacyjne (paliwo, naprawy) zalicza się w 75% lub 100%.

- Czy limit 150 000 zł to netto czy brutto?

- Limit 150 000 zł to wartość netto przy odliczeniu 100% VAT, wartość netto + 1/2 VAT przy odliczeniu 50% VAT, a wartość brutto dla nievatowców. W praktyce, dla aut z 50% VAT, limit dotyczy wartości netto + połowa nieodliczonego VAT. Dla celów obliczania proporcji, często pracuje się na wartościach netto auta i limitu.

- Czy leasing się opłaca?

- Tak, leasing jest często opłacalny podatkowo, pozwala szybciej ująć wydatki w kosztach w porównaniu do zakupu za gotówkę czy kredytu, a także zachowuje płynność finansową firmy.

Podsumowanie

Zasady odliczeń podatkowych w leasingu, zwłaszcza w przypadku samochodów osobowych, są złożone, ale ich zrozumienie pozwala na świadome zarządzanie finansami firmy. Leasing pozostaje atrakcyjną formą finansowania, umożliwiającą optymalizację obciążeń podatkowych (VAT, PIT, CIT) oraz wpływającą na wysokość składki zdrowotnej ZUS. Kluczowe jest rozróżnienie zasad dla leasingu operacyjnego i leasingu finansowego, a także zwrócenie uwagi na limity kosztów dla samochodów osobowych oraz sposób rozliczania wydatków eksploatacyjnych i ubezpieczenia. Dla pojazdów powyżej limitu 150 000 zł / 225 000 zł, zastosowanie odpowiedniej proporcji i potencjalne wykorzystanie wysokiego wykupu w leasingu operacyjnym jest kluczowe dla maksymalizacji korzyści.

Jeśli chcesz przeczytać więcej interesujących artykułów jak 'Leasing a Podatki 2025: Co i Ile Odliczysz?', odwiedź kategorię Uroda.