5 lat ago

Karta podatkowa to jedna z form opodatkowania działalności gospodarczej, która charakteryzuje się stałą, miesięczną kwotą podatku ustaloną przez Naczelnika Urzędu Skarbowego. Jej prostota przez lata przyciągała wielu przedsiębiorców. Jednak od 2022 roku dostęp do tej formy opodatkowania został znacząco ograniczony, a grono osób, które mogą z niej korzystać, zawęziło się wyłącznie do kontynuujących. Zrozumienie, kto obecnie nie może być na karcie podatkowej i jakie warunki są kluczowe dla jej utrzymania, jest niezbędne dla każdego przedsiębiorcy.

Kto nie może rozpocząć opodatkowania kartą podatkową?

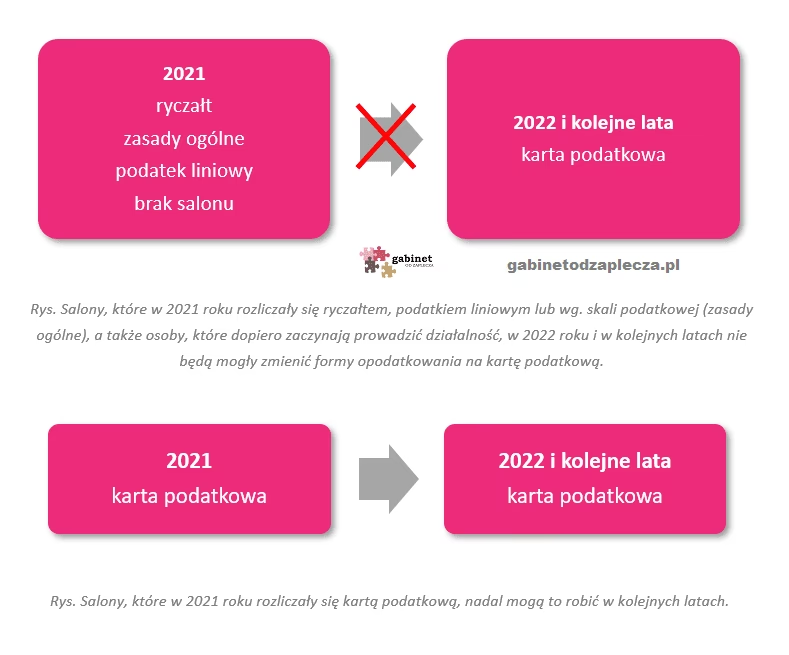

Najważniejszą zmianą, która zaszła od 2022 roku, jest fakt, że z karty podatkowej mogą korzystać tylko ci podatnicy, którzy kontynuują opodatkowanie w tej formie. Oznacza to, że jeśli w 2021 roku byłeś opodatkowany kartą podatkową i nie zrezygnowałeś z niej ani nie utraciłeś do niej prawa po tym terminie, możesz nadal z niej korzystać, o ile spełniasz pozostałe warunki. Przedsiębiorcy:

- rozpoczynający działalność gospodarczą po 2021 roku,

- którzy prowadzili działalność w 2021 roku, ale byli opodatkowani w innej formie (np. na zasadach ogólnych, liniowo, ryczałtem) i chcieliby zmienić formę na kartę podatkową,

- którzy utracili prawo do karty podatkowej po 31 grudnia 2021 roku i chcieliby do niej wrócić,

- którzy zrezygnowali z karty podatkowej po 31 grudnia 2021 roku i chcieliby do niej wrócić

– wszystkie te grupy nie mogą skorzystać z karty podatkowej.

Warunki konieczne, aby POZOSTAĆ na karcie podatkowej

Dla tych nielicznych, którzy wciąż mogą korzystać z karty podatkowej, kluczowe jest ścisłe przestrzeganie określonych warunków. Naruszenie któregokolwiek z nich skutkuje utratą prawa do opłacania zryczałtowanego podatku dochodowego w formie karty podatkowej. Przedsiębiorcy korzystający z karty podatkowej muszą spełniać łącznie wszystkie poniższe warunki:

- Kontynuować opodatkowanie w formie karty podatkowej po 31 grudnia 2021 roku i nie zrezygnować ani nie utracić prawa do opodatkowania w tej formie po tej dacie.

- Prowadzić działalność gospodarczą wyłącznie na terytorium Rzeczypospolitej Polskiej.

- Prowadzić jeden z rodzajów działalności podlegającej opodatkowaniu w formie karty podatkowej, zgodnie z listą zawartą w art. 23 Ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

- Nie korzystać z usług osób niezatrudnionych na podstawie umowy o pracę ani z usług innych przedsiębiorstw lub zakładów. Jest od tego jeden wyjątek: można korzystać z usług specjalistycznych. Usługi specjalistyczne to czynności i prace, które wchodzą w inny niż zgłoszony zakres działalności, ale są niezbędne do wykonania wyrobu lub świadczenia usług w sposób całkowity, w tym także czynności i prace towarzyszące.

- Małżonek podatnika nie może prowadzić działalności gospodarczej w tym samym zakresie, z której przychody (dochody) podlegają odrębnemu opodatkowaniu podatkiem dochodowym na ogólnych zasadach, podatkiem liniowym lub ryczałtem od przychodów ewidencjonowanych.

- Nie prowadzić innej działalności gospodarczej poza tym jednym rodzajem działalności wskazanym w zgłoszeniu organowi podatkowemu.

- Poza tym jednym rodzajem działalności wskazanym w zgłoszeniu organowi podatkowemu, nie wytwarzać wyrobów opodatkowanych podatkiem akcyzowym.

Należy pamiętać, że prowadzenie działalności w zakresie wytwarzania energii elektrycznej w małych elektrowniach wodnych i wiatrowych (o mocy oddawanej do 5000 kilowatów) oraz wytwarzanie biogazu, z których przychody podlegają odrębnemu opodatkowaniu na zasadach ogólnych, nie wyłącza opodatkowania w formie karty podatkowej.

Kiedy traci się prawo do karty podatkowej w trakcie jej trwania?

Nawet jeśli spełniasz wszystkie powyższe warunki i korzystasz z karty podatkowej, istnieją sytuacje, w których możesz utracić do niej prawo. Są one często związane z naruszeniem obowiązków informacyjnych lub podaniem nieprawdziwych danych. Utracisz prawo do opodatkowania w formie karty podatkowej, gdy:

- we wniosku o zastosowanie opodatkowania w formie karty podatkowej podałeś dane niezgodne ze stanem faktycznym, co spowodowało nieuzasadnione zastosowanie karty lub ustalenie podatku w zaniżonej kwocie;

- w ciągu 7 dni nie zawiadomisz Naczelnika Urzędu Skarbowego o zmianach powodujących utratę warunków do opodatkowania w formie karty podatkowej albo mających wpływ na podwyższenie wysokości podatku;

- w zawiadomieniu o zmianie danych mających wpływ na wysokość podatku podasz dane niezgodne ze stanem faktycznym;

- na rachunku lub fakturze potwierdzających sprzedaż wyrobu, towaru lub wykonanie usługi podasz dane niezgodne ze stanem faktycznym.

Konsekwencje utraty prawa do karty podatkowej

Utrata prawa do opodatkowania w formie karty podatkowej, zwłaszcza gdy zostanie stwierdzona przez organ podatkowy, ma bardzo poważne konsekwencje. Najważniejszą z nich jest obowiązek opodatkowania dochodów z działalności gospodarczej na zasadach ogólnych za cały rok podatkowy, w którym nastąpiła utrata prawa do karty. Oznacza to konieczność przeliczenia wszystkich przychodów i kosztów od początku roku. Dodatkowo, od miesiąca następującego po otrzymaniu decyzji stwierdzającej utratę prawa, będziesz zobowiązany do prowadzenia księgi przychodów i rozchodów lub ksiąg rachunkowych, w zależności od osiąganych przychodów.

Warto podkreślić różnicę w sytuacji, gdy sam zawiadomisz Naczelnika Urzędu Skarbowego o utracie prawa do karty podatkowej. Jeśli uczynisz to w ciągu 7 dni od wystąpienia okoliczności powodujących utratę warunków (np. rozpocząłeś inną działalność, zatrudniłeś pracownika na umowę o pracę inną niż umowa o pracę), będziesz mógł opodatkować swoje dochody ryczałtem od przychodów ewidencjonowanych (jeśli spełniasz warunki do ryczałtu) lub na zasadach ogólnych, ale od dnia utraty prawa do karty podatkowej. W tym przypadku nie będziesz musiał przeliczać podatku za cały rok od początku na zasadach ogólnych, co jest znacznie korzystniejsze.

Przykład, jak opisano w informacjach źródłowych: Pan Piotr prowadził działalność gastronomiczną na karcie podatkowej. Od 1 kwietnia zaczął sprzedawać wyroby alkoholowe powyżej 1,5%. Sprzedaż wyrobów akcyzowych wyklucza z karty podatkowej. Jeśli Pan Piotr w ciągu 7 dni od 1 kwietnia zawiadomi o tej zmianie Naczelnika Urzędu Skarbowego, do 31 marca będzie na karcie podatkowej, a od 1 kwietnia przejdzie na zasady ogólne lub ryczałt (jeśli spełnia warunki). Jeśli jednak nie zawiadomi urzędu, a ten sam to stwierdzi, Pan Piotr będzie musiał opodatkować dochody na zasadach ogólnych za cały rok od 1 stycznia.

Zmiany wpływające na wysokość podatku a ryzyko utraty karty

Przedsiębiorca na karcie podatkowej ma obowiązek informować Naczelnika Urzędu Skarbowego o wszelkich zmianach, które mają wpływ na wysokość ustalonego podatku. Należą do nich m.in. zmiana stanu zatrudnienia, miejsca prowadzenia działalności, rodzaju lub zakresu działalności, liczby stanowisk, urządzeń, godzin świadczenia usług (np. w ochronie zdrowia, opiece domowej, udzielaniu lekcji) czy innych okoliczności mających wpływ na stawkę. Zawiadomienie składa się na formularzu PIT-16Z w terminie 7 dni od zaistnienia zmiany.

Co ważne, jeżeli nie poinformujesz w terminie organu podatkowego o wskazanej zmianie, która wpływa na wysokość podatku (a często też na warunki pozostania na karcie), twoja karta podatkowa wygaśnie i będziesz rozliczać podatek na zasadach ogólnych za cały rok, tak jak w przypadku stwierdzenia przez organ utraty prawa z innych przyczyn.

Rezygnacja z karty podatkowej

Przedsiębiorca może również dobrowolnie zrezygnować z opodatkowania w formie karty podatkowej. Jest to możliwe w kilku terminach:

- Do 20 stycznia danego roku podatkowego można złożyć oświadczenie o rezygnacji z karty podatkowej do Naczelnika Urzędu Skarbowego. W takim przypadku od 1 stycznia danego roku przechodzi się na zasady ogólne.

- Do 20 stycznia danego roku podatkowego można złożyć oświadczenie o wyborze opodatkowania podatkiem liniowym lub ryczałtem od przychodów ewidencjonowanych. Wtedy od 1 stycznia danego roku przechodzi się na wybraną formę opodatkowania.

- W ciągu 14 dni od dnia doręczenia decyzji ustalającej wysokość podatku na dany rok. W takim przypadku również przechodzi się na zasady ogólne lub ryczałt od przychodów ewidencjonowanych (jeśli spełnia się warunki).

Zawieszenie działalności a karta podatkowa

Przedsiębiorca opodatkowany kartą podatkową może zawiesić działalność gospodarczą. Może to zrobić składając wniosek w CEIDG lub zgłaszając przerwę Naczelnikowi Urzędu Skarbowego najpóźniej w dniu jej rozpoczęcia. Zakończenie przerwy zgłasza się dzień wcześniej. Ważne jest, że jeśli zgłosisz przerwę trwającą nieprzerwanie co najmniej 10 dni, nie zapłacisz podatku z tytułu karty podatkowej za okres trwania tej przerwy. Jeśli przerwa wynika z choroby, zawiadamiasz Naczelnika w dniu rozpoczęcia działalności po przerwie.

Stawki i płatność podatku na karcie podatkowej

Wysokość podatku na karcie podatkowej ustala Naczelnik Urzędu Skarbowego corocznie w decyzji. Bierze pod uwagę rodzaj działalności, liczbę zatrudnionych, liczbę mieszkańców w miejscu prowadzenia działalności, stawki z tabel, możliwe obniżki (np. wiek, niepełnosprawność) oraz indywidualne wnioski. Przedsiębiorcy na karcie podatkowej są zwolnieni z obowiązku składania zeznań podatkowych i wpłacania zaliczek.

Podatek płaci się co miesiąc do 7. dnia następującego po miesiącu, za który jest należny podatek. Wyjątkiem jest podatek za grudzień, który płaci się do 28 grudnia danego roku. Nie ma możliwości płatności kwartalnych.

Do czasu otrzymania decyzji na nowy rok, płaci się podatek w wysokości stawki z poprzedniego roku. Zapłacone kwoty zalicza się na poczet podatku wynikającego z nowej decyzji.

Podatek na karcie podatkowej nie podlega pomniejszeniu o składki na ubezpieczenie społeczne ani o stratę z działalności. Można go jednak pomniejszyć o kwotę stanowiącą 19% zapłaconej składki na ubezpieczenie zdrowotne.

Obowiązki dokumentacyjne

Przedsiębiorcy na karcie podatkowej są zwolnieni z obowiązku prowadzenia ksiąg rachunkowych oraz podatkowej księgi przychodów i rozchodów. Muszą jednak na żądanie klienta wystawiać rachunki i faktury potwierdzające sprzedaż lub usługi. Kopie tych dokumentów należy przechowywać w kolejności numerów przez 5 lat podatkowych, licząc od końca roku wystawienia.

Podsumowanie: Kto NIE może, a kto MOŻE być na karcie podatkowej?

| Kryterium | Kto NIE MOŻE skorzystać z karty podatkowej (stan na 2024 r.) | Kto MOŻE pozostać na karcie podatkowej (stan na 2024 r.) |

|---|---|---|

| Rozpoczęcie działalności | Osoby rozpoczynające działalność po 31.12.2021 r. | N/A (tylko kontynuujący) |

| Zmiana formy opodatkowania | Osoby zmieniające formę opodatkowania na kartę po 31.12.2021 r. | N/A (tylko kontynuujący) |

| Kontynuacja z 2021 r. | Osoby, które nie były na karcie podatkowej w 2021 r. lub zrezygnowały/utraciły prawo po 31.12.2021 r. | Osoby, które były na karcie podatkowej w 2021 r. i kontynuują tę formę bez przerwy. |

| Lokalizacja działalności | Osoby prowadzące działalność poza terytorium Polski. | Osoby prowadzące działalność na terytorium Polski. |

| Rodzaj działalności | Osoby prowadzące działalność inną niż wymieniona w art. 23 Ustawy o zryczałtowanym podatku. | Osoby prowadzące jeden z rodzajów działalności wymienionych w art. 23 Ustawy o zryczałtowanym podatku. |

| Korzystanie z usług/pracowników (poza specjalistycznymi) | Osoby korzystające z usług osób niezatrudnionych na UoP lub z usług innych firm (poza usługami specjalistycznymi). | Osoby niekorzystające z takich usług/pracowników (lub tylko z usług specjalistycznych). |

| Działalność małżonka w tym samym zakresie | Osoby, których małżonek prowadzi działalność w tym samym zakresie opodatkowaną inaczej niż kartą. | Osoby, których małżonek nie prowadzi działalności w tym samym zakresie opodatkowanej inaczej niż kartą (lub nie prowadzi jej wcale). |

| Prowadzenie innej działalności | Osoby prowadzące inną działalność gospodarczą niż zgłoszona na karcie. | Osoby prowadzące wyłącznie jeden rodzaj działalności zgłoszony na karcie. |

| Wytwarzanie wyrobów akcyzowych | Osoby wytwarzające wyroby opodatkowane podatkiem akcyzowym (poza działalnością zgłoszoną na karcie, jeśli taka produkcja jest częścią tej działalności i nie jest wyrobem akcyzowym sama w sobie w tym kontekście). | Osoby niewytwarzające wyrobów opodatkowanych podatkiem akcyzowym poza działalnością objętą kartą. |

| Podanie fałszywych danych | Osoby, które podały fałszywe dane we wniosku, zawiadomieniu o zmianie lub na dokumentach sprzedaży. | Osoby, które podały prawdziwe dane i rzetelnie informują o zmianach. |

| Brak zgłoszenia zmian w terminie 7 dni | Osoby, które nie zawiadomiły US o zmianach wpływających na wysokość podatku lub warunki w ciągu 7 dni. | Osoby, które zgłaszają zmiany w terminie 7 dni. |

Najczęściej Zadawane Pytania (FAQ)

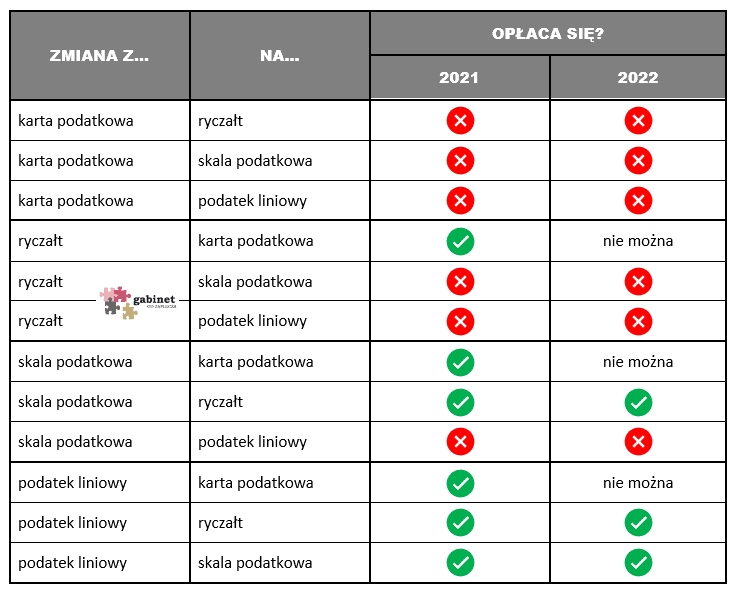

Czy mogę przejść na kartę podatkową, jeśli w zeszłym roku byłem na ryczałcie?

Nie. Od 2022 roku na karcie podatkowej mogą pozostać tylko ci podatnicy, którzy kontynuują opodatkowanie w tej formie od 2021 roku.

Czy nowa firma może wybrać kartę podatkową?

Nie. Przedsiębiorcy rozpoczynający działalność gospodarczą po 2021 roku nie mogą skorzystać z karty podatkowej.

Co się stanie, jeśli zatrudnię pracownika na umowę o pracę?

Zgodnie z warunkami, nie możesz korzystać z usług osób niezatrudnionych na umowę o pracę ani z usług innych przedsiębiorstw, chyba że są to usługi specjalistyczne. Zatrudnienie pracownika na umowę o pracę (innej niż umowa o pracę, która jest podstawową formą zatrudnienia w firmie na karcie) lub korzystanie z usług innych firm (poza specjalistycznymi) może skutkować utratą prawa do karty podatkowej. Musisz zawiadomić o tym urząd skarbowy w ciągu 7 dni.

Czy mogę prowadzić inną działalność poza tą zgłoszoną na karcie?

Nie. Aby pozostać na karcie podatkowej, nie możesz prowadzić innej działalności gospodarczej poza jednym rodzajem działalności wskazanym w zgłoszeniu organowi podatkowemu.

Mój małżonek prowadzi podobną działalność na zasadach ogólnych. Czy mogę być na karcie podatkowej?

Nie. Jeśli małżonek podatnika prowadzi działalność gospodarczą w tym samym zakresie, z której przychody podlegają odrębnemu opodatkowaniu na zasadach ogólnych, podatkiem liniowym lub ryczałtem, wyklucza to możliwość opodatkowania kartą podatkową.

Zacząłem sprzedawać produkt opodatkowany akcyzą. Czy mogę dalej być na karcie?

Nie. Aby pozostać na karcie podatkowej, nie możesz wytwarzać wyrobów opodatkowanych podatkiem akcyzowym poza jednym rodzajem działalności wskazanym w zgłoszeniu (jeśli akcyza nie dotyczy bezpośrednio tej działalności). Rozpoczęcie sprzedaży wyrobów akcyzowych (jak np. alkohol powyżej 1,5% w gastronomii) skutkuje utratą prawa do karty. Musisz zawiadomić o tym urząd skarbowy w ciągu 7 dni.

Zapomniałem zgłosić w terminie zmianę, która wpływała na wysokość podatku. Co teraz?

Niestety, jeśli nie poinformowałeś organu podatkowego o zmianie w terminie 7 dni, twoja karta podatkowa wygasa i będziesz musiał rozliczać podatek na zasadach ogólnych za cały rok podatkowy.

Czy muszę prowadzić księgowość będąc na karcie podatkowej?

Nie. Karta podatkowa zwalnia z obowiązku prowadzenia ksiąg rachunkowych oraz podatkowej księgi przychodów i rozchodów. Masz jednak obowiązek wystawiać na żądanie klienta rachunki/faktury i przechowywać ich kopie.

Podsumowując, karta podatkowa w obecnym kształcie jest formą zarezerwowaną wyłącznie dla wąskiego grona przedsiębiorców, którzy korzystali z niej już w 2021 roku i są w stanie spełnić rygorystyczne, łączne warunki. Wszelkie odstępstwa od tych warunków, a także brak terminowego zgłaszania zmian, prowadzą do utraty prawa do tej uproszczonej formy opodatkowania, często ze skutkiem od początku roku.

Jeśli chcesz przeczytać więcej interesujących artykułów jak 'Karta Podatkowa: Kto NIE Może Z Niej Korzystać?', odwiedź kategorię Uroda.