3 lata ago

Jeśli zagłębiasz się w świat finansów firmowych i czujesz, że od nadmiaru wiedzy zaczyna boleć Cię głowa, trzymaj się mocno – teraz zaczyna się prawdziwa jazda! Dokumenty takie jak bilans czy sprawozdanie finansowe to podstawa, ale ich zawiłości potrafią przyprawić o zawrót głowy. Czy wiesz, że nawet prowadząc księgi rachunkowe zgodnie z prawem, możesz to robić… w sposób, który utrudni Ci życie? Kluczem do zrozumienia jest rozróżnienie między pełnym a uproszczonym bilansem i całym sprawozdaniem finansowym.

Zacznijmy od podstaw. Czym właściwie jest sprawozdanie finansowe? To roczny dokument podsumowujący działalność finansową przedsiębiorstwa. Sporządza się go na konkretny dzień, zwany dniem bilansowym. Dla większości firm, których rok obrotowy pokrywa się z kalendarzowym, dniem bilansowym jest 31 grudnia.

- Kto musi sporządzać sprawozdania finansowe?

- Co wchodzi w skład sprawozdania finansowego?

- Bilans – podstawa sprawozdania

- Bilans uproszczony – dla kogo i dlaczego?

- Terminy i proces składania sprawozdania finansowego

- Sankcje za niezłożenie sprawozdania finansowego

-

Najczęściej Zadawane Pytania

- Co to jest bilans uproszczony?

- Kto może sporządzać bilans uproszczony (wg Art. 50)?

- Czym różni się bilans uproszczony od pełnego?

- Dlaczego banki niechętnie przyjmują bilanse uproszczone?

- Kto musi sporządzać sprawozdanie finansowe?

- Kto odpowiada za sporządzenie sprawozdania finansowego?

- Co wchodzi w skład sprawozdania finansowego?

- Jakie są terminy sporządzenia, zatwierdzenia i złożenia sprawozdania?

- Jak podpisać sprawozdanie finansowe?

- Gdzie składa się sprawozdanie finansowe?

- Jakie są konsekwencje niezłożenia sprawozdania finansowego?

- Czy jednostki niepodlegające badaniu mogą korzystać z dodatkowych uproszczeń?

- Podsumowanie

Kto musi sporządzać sprawozdania finansowe?

Obowiązek ten dotyczy szerokiej grupy podmiotów:

- Firm, które są zobowiązane do prowadzenia ksiąg rachunkowych na mocy ustawy o rachunkowości (np. ze względu na wysokość przychodów lub formę prawną).

- Firm, które dobrowolnie wybrały prowadzenie ksiąg rachunkowych zgodnie z ustawą o rachunkowości.

Ten obowiązek może dotyczyć spółek kapitałowych (jak spółka z ograniczoną odpowiedzialnością), spółek osobowych (jak spółka jawna), a nawet osób fizycznych prowadzących jednoosobową działalność gospodarczą wpisaną do CEIDG, jeśli prowadzą pełną rachunkowość. Forma prawna nie jest tu decydująca; liczy się stosowana metoda ewidencjonowania przychodów i kosztów.

Kto nie musi sporządzać sprawozdania finansowego?

Są jednak wyjątki. Niektóre spółki jawne osób fizycznych i spółki partnerskie nie muszą sporządzać sprawozdania, jeśli ich przychody netto w poprzednim roku obrotowym były niższe niż równowartość 2,5 mln euro w przeliczeniu na złotówki i jednocześnie nie prowadzą pełnej księgowości.

Takie podmioty mają obowiązek złożyć w Krajowym Rejestrze Sądowym (KRS) oświadczenie o braku obowiązku sporządzenia i złożenia rocznego sprawozdania finansowego. Należy to zrobić elektronicznie przez Portal Rejestrów Sądowych, w terminie 6 miesięcy od dnia kończącego rok obrotowy.

- Co do zasady, złożenie oświadczenia do Repozytorium Dokumentów Finansowych (RDF) jest bezpłatne, jeśli dokonuje go osoba uprawniona do reprezentacji z ujawnionym w KRS numerem PESEL.

- W niektórych przypadkach, gdy brak takiej osoby lub profesjonalnego pełnomocnika z PESEL-em w KRS, oświadczenie składa się odpłatnie przez system S24.

Co wchodzi w skład sprawozdania finansowego?

Sprawozdanie finansowe przygotowuje się w języku polskim i w walucie polskiej. Standardowo składa się z trzech głównych elementów:

- Bilansu – przedstawia stan aktywów (majątku) i pasywów (źródeł finansowania majątku) na dzień bilansowy, porównując bieżący i poprzedni rok obrotowy.

- Rachunku zysków i strat – pokazuje oddzielnie przychody, koszty, zyski i straty oraz obowiązkowe obciążenia wyniku finansowego za bieżący i poprzedni rok obrotowy.

- Informacji dodatkowej – zawiera kluczowe objaśnienia, w tym opis przyjętych zasad rachunkowości, metod wyceny i ich zmian w stosunku do poprzedniego roku.

Do sprawozdania finansowego, w zależności od sytuacji, dołącza się również:

- Uchwałę zatwierdzającą dokumenty sprawozdania.

- Sprawozdanie z działalności jednostki (jeśli jest wymagane, np. dla spółek kapitałowych).

- Uchwałę o podziale zysku lub pokryciu straty.

- Opinię lub sprawozdanie biegłego rewidenta (jeśli sprawozdanie podlegało badaniu).

Bilans – podstawa sprawozdania

Skupmy się teraz na bilansie, często nazywanym „zdjęciem” finansowym firmy na dany dzień. Jest to kluczowy element sprawozdania finansowego dla każdej organizacji prowadzącej pełne księgi rachunkowe. Bilans pokazuje nie tylko, co firma posiada (jej majątek, czyli aktywa), ale także skąd ten majątek pochodzi (źródła finansowania, czyli pasywa).

Podstawową zasadą bilansu jest jego zrównoważenie: suma aktywów musi zawsze równać się sumie pasywów. Oznacza to, że cały majątek firmy ma swoje konkretne źródło finansowania.

Bilans jest cennym źródłem informacji dla wielu osób: zarządu firmy, potencjalnych inwestorów, banków udzielających kredytów czy analityków finansowych. Już pobieżna analiza struktury pasywów (zwłaszcza zobowiązań) może wiele powiedzieć o kondycji finansowej przedsiębiorstwa.

Warto wspomnieć o tzw. złotej regule bilansowej, która choć nie jest przepisem prawa, stanowi dobrą wskazówkę: aktywa trwałe powinny być w całości pokryte kapitałem własnym. Analiza bilansu pozwala sprawdzić, czy firma stosuje się do tej zasady.

Struktura bilansu: Aktywa i Pasywa

Bilans ma dwie strony:

Aktywa (strona lewa)

Aktywa to majątek firmy. Dzielimy je na:

- Aktywa trwałe: Składniki majątku, które będą używane przez firmę przez okres dłuższy niż 12 miesięcy. Należą tu m.in. środki trwałe (nieruchomości, maszyny, urządzenia), wartości niematerialne i prawne (licencje, patenty), inwestycje długoterminowe (np. udziały w innych firmach, długoterminowe lokaty), długoterminowe należności.

- Aktywa obrotowe: Składniki majątku przeznaczone do zużycia lub sprzedaży w ciągu 12 miesięcy od dnia bilansowego. Są to m.in. zapasy (materiały, towary, wyroby gotowe), należności krótkoterminowe, inwestycje krótkoterminowe (np. krótkoterminowe lokaty), środki pieniężne w kasie i na rachunkach bankowych.

Pasywa (strona prawa)

Pasywa to źródła finansowania aktywów. Dzielimy je na:

- Kapitał własny: Własne, wewnętrzne źródło finansowania. Pochodzi od właścicieli (udziały, akcje) oraz jest wypracowany przez firmę (zysk z lat ubiegłych, zysk netto roku bieżącego, kapitały rezerwowe).

- Zobowiązania i rezerwy na zobowiązania: Obce źródła finansowania. Dzielą się na długoterminowe (termin płatności powyżej 12 miesięcy od dnia bilansowego) i krótkoterminowe (termin płatności do 12 miesięcy od dnia bilansowego). Mogą to być kredyty, pożyczki, zobowiązania handlowe, publicznoprawne itp.

Jak interpretować dane z bilansu?

Analiza bilansu pozwala ocenić sytuację finansową firmy. Stosuje się dwie główne metody:

- Analiza pozioma: Porównanie danych z co najmniej dwóch kolejnych okresów bilansowych. Pozwala zobaczyć dynamikę zmian poszczególnych pozycji aktywów i pasywów.

- Analiza pionowa: Analiza struktury bilansu w danym okresie. Pokazuje udział poszczególnych pozycji w sumie aktywów/pasywów i pozwala ocenić proporcje, np. między aktywami trwałymi a obrotowymi czy między kapitałem własnym a obcym.

Odpowiednie proporcje między aktywami trwałymi a obrotowymi są kluczowe dla płynności finansowej. Zbyt duża przewaga aktywów trwałych (trudniej zbywalnych) może prowadzić do problemów z terminowym regulowaniem zobowiązań. Z kolei nadmierna ilość środków obrotowych, zwłaszcza gotówki, może świadczyć o niewykorzystanym potencjale inwestycyjnym.

Rola bilansu w decyzjach biznesowych

Bilans dostarcza zarządowi firmy kluczowych informacji niezbędnych do podejmowania strategicznych decyzji. Pozwala ocenić strukturę majątku, poziom zadłużenia, źródła finansowania inwestycji i ogólną stabilność finansową. Analiza bilansu przed ważnymi decyzjami (np. o dużych inwestycjach czy zaciąganiu kredytów) jest absolutnie niezbędna.

Najczęstsze błędy w interpretacji bilansu

Nieprawidłowa interpretacja danych bilansowych może prowadzić do błędnych decyzji. Typowe pułapki to:

- Niewłaściwe zaklasyfikowanie aktywów jako trwałe lub obrotowe.

- Ignorowanie stosunku zobowiązań krótkoterminowych do aktywów krótkoterminowych, co może sygnalizować problemy z płynnością.

- Przeszacowanie wartości aktywów, zwłaszcza niematerialnych i prawnych, co zafałszowuje obraz kondycji firmy. Wycena powinna być rynkowa.

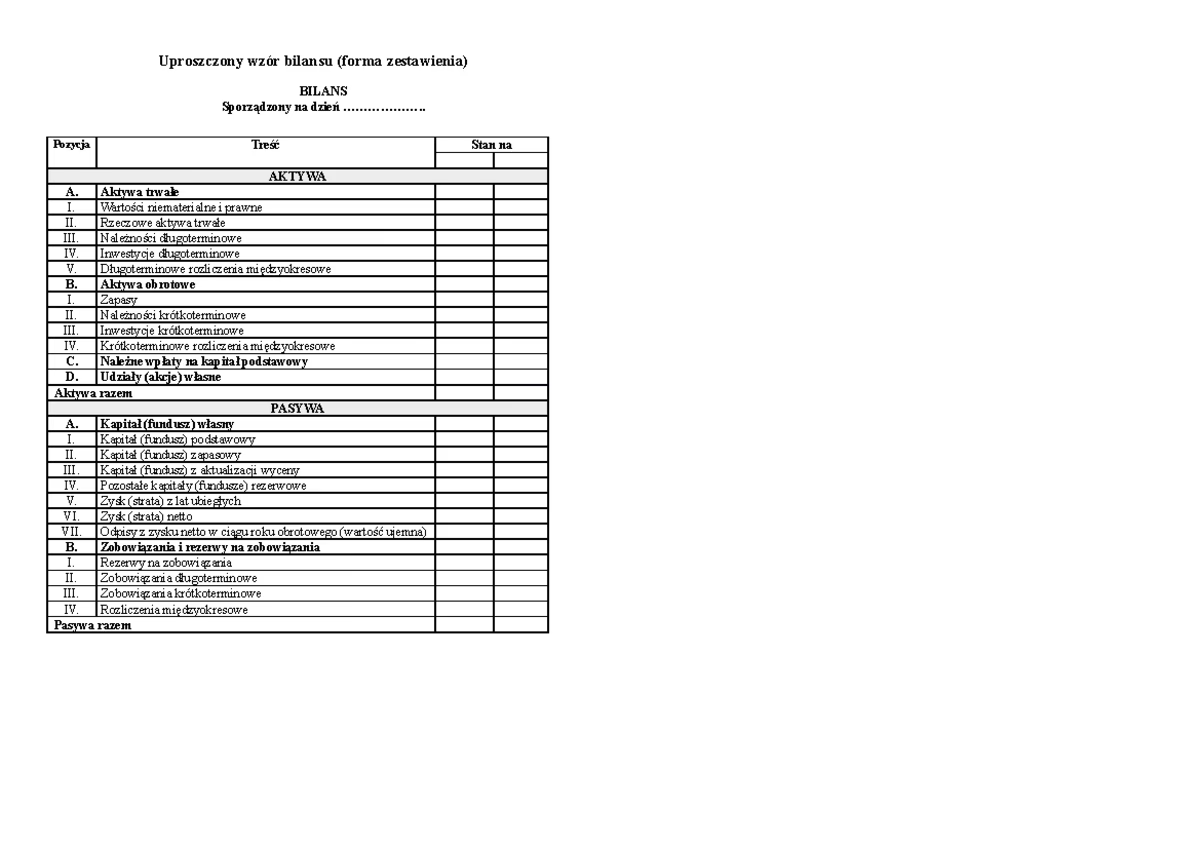

Bilans uproszczony – dla kogo i dlaczego?

Ustawa o rachunkowości przewiduje możliwość sporządzania sprawozdania finansowego, w tym bilansu, w formie uproszczonej. Jest to skrócona wersja pełnego dokumentu, zawierająca mniej szczegółowe dane.

Kto może sporządzać uproszczony bilans (wg Art. 50 UoR)?

Z uproszczeń w zakresie bilansu (i informacji dodatkowej) mogą korzystać jednostki, które w roku obrotowym, za który sporządzają sprawozdanie finansowe, oraz w roku poprzedzającym ten rok, nie przekroczyły dwóch z trzech następujących wielkości:

- Średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło więcej niż 50 osób.

- Suma aktywów bilansu na koniec roku obrotowego w walucie polskiej przekroczyła równowartość 2 mln euro.

- Przychody netto ze sprzedaży produktów i towarów oraz operacji finansowych w walucie polskiej przekroczyły równowartość 4 mln euro.

Jeśli firma przekroczyła dwie z tych trzech wielkości w obu analizowanych latach, nie może sporządzać bilansu uproszczonego na podstawie Art. 50. Kwoty w euro przelicza się na złotówki według średniego kursu NBP obowiązującego na dzień kończący rok obrotowy.

Przepisy te nie dotyczą banków i zakładów ubezpieczeń.

Dodatkowe uproszczenia dla jednostek niepodlegających badaniu (wg Art. 64 UoR)

Inne kryteria decydują o tym, czy sprawozdanie finansowe podlega badaniu przez biegłego rewidenta. Jednostki, których sprawozdania nie podlegają obowiązkowemu badaniu (bo w poprzedzającym roku obrotowym nie spełniły dwóch z innych, nieco wyższych limitów dotyczących zatrudnienia, sumy aktywów i przychodów), mogą korzystać z dodatkowych uproszczeń.

Takie firmy mogą ograniczyć swoje sprawozdanie finansowe do bilansu, rachunku zysków i strat oraz informacji dodatkowej. Nie muszą sporządzać zestawienia zmian w kapitale (funduszu) własnym ani rachunku przepływów pieniężnych. Mogą też nie tworzyć aktywów i rezerw z tytułu podatku odroczonego ani stosować przepisów o instrumentach finansowych (o ile nie są one dla nich istotne).

Różnice między pełnym a uproszczonym bilansem

Bilans uproszczony znacząco różni się od pełnego. Jest znacznie krótszy – podczas gdy pełny bilans może zajmować kilka stron, uproszczony często mieści się na jednej. Wersja uproszczona zawiera mniej szczegółów; pokazuje jedynie pozycje oznaczone cyframi rzymskimi i literami, pomijając bardziej szczegółowe pozycje oznaczone cyframi arabskimi.

| Cecha | Bilans Uproszczony | Pełny Bilans |

|---|---|---|

| Szczegółowość | Mniejsza, tylko pozycje oznaczone cyframi rzymskimi i literami. | Większa, zawiera również pozycje oznaczone cyframi arabskimi. |

| Objętość | Zazwyczaj jedna strona. | Zazwyczaj kilka stron. |

| Wymagane pozycje | Tylko pozycje, które wystąpiły w bieżącym i poprzednim roku (można pominąć niewystępujące). | Wszystkie pozycje przewidziane we wzorze, nawet jeśli ich wartość wynosi zero. |

| Dla kogo | Dla jednostek, które nie przekroczyły 2 z 3 limitów (zatrudnienie, aktywa, przychody) w bieżącym i poprzednim roku (wg Art. 50 UoR). | Dla pozostałych jednostek oraz banków i zakładów ubezpieczeń. |

Jak banki reagują na bilans uproszczony?

Banki i inne instytucje finansowe podchodzą do uproszczonych bilansów z dużą ostrożnością, a czasem wręcz ich unikają. Powód jest prosty: uproszczona wersja zawiera zbyt mało danych, aby móc przeprowadzić szczegółową analizę finansową i wyliczyć niezbędne wskaźniki. Może to utrudnić, a nawet uniemożliwić, uzyskanie kredytu czy innego finansowania dla firmy. Niektóre banki mogą nawet odmówić przyjęcia wniosku kredytowego opartego wyłącznie na uproszczonym sprawozdaniu.

Co zrobić, jeśli masz tylko bilans uproszczony?

Bez paniki! W większości przypadków, jeśli Twoja firma prowadzi pełne księgi rachunkowe, system księgowy umożliwia wygenerowanie również pełnej wersji bilansu. Większość niezbędnych danych jest już wprowadzona do systemu. Często jedyną przeszkodą jest… opór lub niechęć osoby odpowiedzialnej za księgowość. Warto sprawdzić, czy Twoja księgowa może łatwo przygotować pełną wersję bilansu na potrzeby banku czy innych instytucji.

Terminy i proces składania sprawozdania finansowego

Sporządzenie rocznego sprawozdania finansowego to obowiązek kierownika jednostki (np. zarządu spółki, wspólników prowadzących sprawy spółki, właściciela JDG). Proces ten ma ściśle określone terminy:

- Sporządzenie: Roczne sprawozdanie finansowe musi być sporządzone nie później niż w ciągu 3 miesięcy od dnia bilansowego (czyli do 31 marca, jeśli rok obrotowy pokrywa się z kalendarzowym).

- Zatwierdzenie: Sprawozdanie finansowe musi zostać zatwierdzone przez odpowiedni organ zatwierdzający (np. zgromadzenie wspólników, walne zgromadzenie akcjonariuszy) nie później niż w ciągu 6 miesięcy od dnia bilansowego (czyli do 30 czerwca, jeśli rok obrotowy pokrywa się z kalendarzowym).

- Złożenie: Sprawozdanie finansowe (wraz z wymaganymi dokumentami, np. uchwałą o zatwierdzeniu) składa się elektronicznie do odpowiedniego urzędu.

Gdzie i kiedy złożyć sprawozdanie?

Miejsce i termin złożenia zależą od statusu prawnego jednostki:

| Kto | Gdzie i jak złożyć | Kiedy złożyć |

|---|---|---|

| Jednostki wpisane do KRS (nie stosujące MSR) | Do KRS, przez system teleinformatyczny Ministra Sprawiedliwości (Portal Rejestrów Sądowych). | 15 dni od dnia zatwierdzenia rocznego sprawozdania finansowego. |

| Podatnicy PIT prowadzący księgi rachunkowe (nie wpisani do KRS) | Do Szefa KAS, elektronicznie (np. przez bezpłatną aplikację, interfejs webAPI). | W terminie złożenia zeznania podatkowego za dany rok. |

| Podatnicy CIT niewpisani do KRS | Do Szefa KAS, elektronicznie (np. przez bezpłatną aplikację, interfejs webAPI). | 15 dni od daty zatwierdzenia rocznego sprawozdania finansowego. |

| Spółki cywilne (nie prowadzące pełnej księgowości) | Nie mają obowiązku przekazania sprawozdania finansowego do KAS, urzędu skarbowego ani KRS. | Brak obowiązku złożenia. |

Sprawozdanie składa się elektronicznie, w ustrukturyzowanej formie i formacie określonym przez Ministerstwo Finansów. Dotyczy to również organizacji niewpisanych do KRS, będących podatnikami CIT (fundacje, stowarzyszenia).

Złożenie do KRS może być bezpłatne (przez RDF, gdy osoba uprawniona do reprezentacji ma ujawniony PESEL w KRS) lub odpłatne (przez system S24, np. gdy zarząd składa się wyłącznie z cudzoziemców bez PESEL-u i nie ma profesjonalnego pełnomocnika z PESEL-em).

Jak podpisać sprawozdanie finansowe?

Elektroniczne sprawozdanie finansowe wymaga podpisów:

- Kierownika jednostki (lub co najmniej jednej osoby z organu wieloosobowego, pod warunkiem oświadczeń pozostałych członków).

- Osoby, której powierzono prowadzenie ksiąg rachunkowych (np. głównego księgowego).

Podpisy muszą być złożone elektronicznie: podpisem kwalifikowanym, podpisem zaufanym lub podpisem osobistym. Odmowa złożenia podpisu lub oświadczenia przez członka organu wieloosobowego wymaga pisemnego uzasadnienia, które dołącza się do sprawozdania.

Oświadczenia członków organu wieloosobowego mogą być sporządzone papierowo z własnoręcznym podpisem, ale wówczas osoba podpisująca sprawozdanie elektronicznie musi zapewnić ich elektroniczne kopie.

Wyjątkowo, skany niektórych dokumentów (np. uchwały o zatwierdzeniu, uchwały o podziale zysku) można dołączyć do sprawozdania składanego do KRS.

Sankcje za niezłożenie sprawozdania finansowego

Niewypełnienie obowiązku sporządzenia lub złożenia sprawozdania finansowego wiąże się z poważnymi konsekwencjami, głównie dla kierownika jednostki:

- Grzywna od 10 do 720 stawek dziennych.

- Kara ograniczenia wolności od miesiąca do 2 lat.

- Postępowanie przymuszające ze strony KRS.

- Ustanowienie kuratora przez sąd.

- W skrajnych przypadkach (brak złożenia za 2 kolejne lata obrotowe) – rozwiązanie spółki i wykreślenie z KRS bez postępowania likwidacyjnego.

KRS wzywa do złożenia zaległych dokumentów w terminie 7 dni pod rygorem kary lub rozwiązania podmiotu. Przepisy są restrykcyjne i nie przewidują wyjątków dla sytuacji losowych, takich jak awaria systemu czy brak prądu.

Najczęściej Zadawane Pytania

Co to jest bilans uproszczony?

Bilans uproszczony to skrócona wersja pełnego bilansu, zawierająca mniej szczegółowe dane, przeznaczona dla mniejszych jednostek spełniających określone kryteria dotyczące zatrudnienia, sumy aktywów i przychodów.

Kto może sporządzać bilans uproszczony (wg Art. 50)?

Jednostki, które w bieżącym i poprzednim roku obrotowym nie przekroczyły dwóch z trzech limitów określonych w Art. 50 ustawy o rachunkowości (dotyczących średniego zatrudnienia, sumy aktywów i przychodów netto).

Czym różni się bilans uproszczony od pełnego?

Główne różnice to objętość (uproszczony jest krótszy), szczegółowość (uproszczony zawiera mniej pozycji, oznaczonych tylko cyframi rzymskimi/literami) oraz zakres prezentowanych danych.

Dlaczego banki niechętnie przyjmują bilanse uproszczone?

Bilans uproszczony zawiera zbyt mało szczegółowych danych, aby bank mógł przeprowadzić pełną analizę finansową i ocenić zdolność kredytową firmy, co utrudnia lub uniemożliwia udzielenie finansowania.

Kto musi sporządzać sprawozdanie finansowe?

Jednostki prowadzące księgi rachunkowe zgodnie z ustawą o rachunkowości (obowiązkowo lub dobrowolnie), w tym spółki kapitałowe, osobowe i niektóre JDG.

Kto odpowiada za sporządzenie sprawozdania finansowego?

Obowiązek spoczywa na kierowniku jednostki, czyli osobach zarządzających firmą (np. zarząd, wspólnicy prowadzący sprawy spółki, właściciel JDG).

Co wchodzi w skład sprawozdania finansowego?

Sprawozdanie finansowe składa się z bilansu, rachunku zysków i strat oraz informacji dodatkowej. Mogą być do niego dołączane uchwały, sprawozdanie z działalności czy opinia biegłego rewidenta.

Jakie są terminy sporządzenia, zatwierdzenia i złożenia sprawozdania?

Sporządzenie: do 3 miesięcy od dnia bilansowego. Zatwierdzenie: do 6 miesięcy od dnia bilansowego. Złożenie (do KRS/KAS): zazwyczaj 15 dni od daty zatwierdzenia (lub w terminie zeznania podatkowego dla podatników PIT).

Jak podpisać sprawozdanie finansowe?

Elektronicznie, podpisem kwalifikowanym, zaufanym lub osobistym. Podpisuje kierownik jednostki i osoba odpowiedzialna za prowadzenie ksiąg. W przypadku organu wieloosobowego – co najmniej jedna osoba z oświadczeniami pozostałych.

Gdzie składa się sprawozdanie finansowe?

Jednostki wpisane do KRS składają do KRS elektronicznie. Podatnicy CIT/PIT niewpisani do KRS składają do Szefa KAS elektronicznie. Spółki cywilne zazwyczaj nie mają takiego obowiązku.

Jakie są konsekwencje niezłożenia sprawozdania finansowego?

Sankcje obejmują grzywnę, karę ograniczenia wolności dla kierownika jednostki, postępowanie przymuszające, ustanowienie kuratora, a nawet rozwiązanie spółki przez sąd.

Czy jednostki niepodlegające badaniu mogą korzystać z dodatkowych uproszczeń?

Tak, jednostki, których sprawozdanie nie podlega obowiązkowemu badaniu przez biegłego rewidenta (wg kryteriów z Art. 64 UoR), mogą pominąć w sprawozdaniu zestawienie zmian w kapitale własnym i rachunek przepływów pieniężnych oraz korzystać z innych ułatwień.

Podsumowanie

Zrozumienie różnic między pełnym a uproszczonym bilansem oraz znajomość zasad sporządzania i składania sprawozdania finansowego to klucz do prawidłowego zarządzania finansami firmy i uniknięcia nieprzyjemnych konsekwencji. Pamiętaj o terminach, wymogach formalnych i elektronicznej formie składania dokumentów. Rzetelnie przygotowane sprawozdanie to nie tylko obowiązek prawny, ale także cenne narzędzie analityczne dla rozwoju Twojego biznesu.

Jeśli chcesz przeczytać więcej interesujących artykułów jak 'Bilans uproszczony i sprawozdanie finansowe', odwiedź kategorię Uroda.