8 lat ago

Prowadzenie własnej działalności w branży beauty, medycyny estetycznej czy stomatologii często wiąże się z koniecznością inwestowania w drogi, specjalistyczny sprzęt. Lasery, urządzenia do mikrodermabrazji, fotele dentystyczne, ssaki chirurgiczne – to tylko niektóre przykłady aktywów, które stanowią znaczącą pozycję w kosztach firmy. Jako przedsiębiorca doskonale wiesz, że każda inwestycja powinna być przemyślana, a jej wpływ na finanse firmy – dokładnie przeanalizowany. Kluczowym aspektem, który wpływa na wynik finansowy i wysokość podatku, jest amortyzacja środków trwałych. Ale jak prawidłowo amortyzować sprzęt medyczny i specjalistyczny, aby optymalnie wykorzystać dostępne rozwiązania prawne? Przyjrzyjmy się temu zagadnieniu.

Zakup sprzętu, który będzie służył nam przez wiele lat, nie jest jednorazowym kosztem w rozumieniu podatkowym (chyba że jego wartość jest niska, poniżej progu 10 000 zł). Zamiast tego, wartość środka trwałego stopniowo zalicza się do kosztów uzyskania przychodu poprzez odpisy amortyzacyjne. Jest to proces rozłożony w czasie, odzwierciedlający zużycie danego aktywa. Prawidłowe określenie stawki i metody amortyzacji ma bezpośredni wpływ na wysokość naszych kosztów w danym roku podatkowym, a co za tym idzie – na wysokość należnego podatku dochodowego. Zrozumienie tego mechanizmu pozwala lepiej planować finanse firmy i podejmować świadome decyzje inwestycyjne.

- Czym Jest Amortyzacja i Dlaczego Jest Ważna?

- Klasyfikacja Sprzętu Medycznego w KŚT i Standardowa Stawka Amortyzacyjna

- Czy Można Przyspieszyć Amortyzację Sprzętu Medycznego?

- Jednorazowa Amortyzacja – Kiedy Możliwa i Jakie Są Limity?

- Porównanie Metod Amortyzacji Sprzętu Medycznego

- Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

Czym Jest Amortyzacja i Dlaczego Jest Ważna?

Amortyzacja to nic innego jak odzwierciedlenie w księgach rachunkowych i podatkowych stopniowego zużycia środka trwałego, czyli składnika majątku firmy, który jest wykorzystywany w działalności gospodarczej przez okres dłuższy niż rok. Zużycie to może wynikać z normalnego użytkowania, upływu czasu, a także z postępu technicznego, który sprawia, że nowsze modele stają się bardziej wydajne lub oferują nowe funkcje.

Dla przedsiębiorcy zajmującego się np. medycyną estetyczną, stomatologią czy zaawansowaną kosmetologią, amortyzacja jest istotna z kilku powodów:

- Koszty podatkowe: Odpisy amortyzacyjne stanowią koszt uzyskania przychodu, co obniża podstawę opodatkowania i w efekcie – wysokość należnego podatku dochodowego.

- Planowanie finansowe: Znajomość okresu i stawek amortyzacji pozwala przewidzieć, jakie koszty będą generowane w kolejnych latach, ułatwiając budżetowanie i planowanie inwestycji.

- Wycena majątku: Amortyzacja wpływa na wartość bilansową środków trwałych, co jest ważne dla ogólnej oceny kondycji finansowej firmy.

- Decyzje o wymianie sprzętu: Tempo amortyzacji, zwłaszcza przyspieszonej, może sugerować, kiedy warto rozważyć wymianę sprzętu na nowszy, bardziej zaawansowany technologicznie.

W kontekście sprzętu medycznego i specjalistycznego, który często charakteryzuje się wysoką wartością i szybkim tempem rozwoju technologicznego, prawidłowe podejście do amortyzacji jest szczególnie ważne.

Klasyfikacja Sprzętu Medycznego w KŚT i Standardowa Stawka Amortyzacyjna

Pierwszym krokiem do ustalenia prawidłowej stawki amortyzacji jest właściwe sklasyfikowanie danego środka trwałego zgodnie z Klasyfikacją Środków Trwałych (KŚT). KŚT to system grupowania środków trwałych, który służy do celów ewidencyjnych, statystycznych, a także – co kluczowe dla nas – podatkowych.

Sprzęt medyczny, aparaty i wyposażenie używane w placówkach ochrony zdrowia, klinikach weterynaryjnych, a także w niektórych specjalistycznych gabinetach (np. stomatologicznych, medycyny estetycznej, fizjoterapii), jest zazwyczaj klasyfikowany w grupie 8 KŚT, a dokładniej w rodzaju 802 KŚT - „Wyposażenie, aparaty i sprzęt medyczny”.

Do rodzaju 802 KŚT zalicza się szeroki zakres urządzeń, w tym:

- aparaty i sprzęt do hydro- i mechanoterapii,

- pozostałe wyposażenie, aparaty i sprzęt medyczny.

Przykładem takiego sprzętu, podanym w udostępnionej informacji, jest ssak dentystyczny (ssak turbo smart). Niewątpliwie jest to urządzenie medyczne i jego zaliczenie do rodzaju 802 KŚT jest w pełni poprawne.

Zgodnie z załącznikiem nr 1 do ustawy o podatku dochodowym od osób fizycznych (oraz odpowiednio ustawy o podatku dochodowym od osób prawnych), standardowa roczna stawka amortyzacyjna dla środków trwałych sklasyfikowanych w rodzaju 802 KŚT wynosi 20%. Oznacza to, że wartość początkowa takiego środka trwałego jest rozliczana w kosztach przez okres 5 lat (100% / 20% = 5 lat).

Warto pamiętać, że klasyfikacja KŚT może ulegać zmianom. Informacja, którą dysponujemy, wskazuje na stosowanie KŚT z 2010 roku dla celów podatkowych do końca 2017 roku, a nowej klasyfikacji z 2016 roku od 1 stycznia 2018 roku. Choć szczegóły klasyfikacji mogły się nieco zmienić, zasada grupowania sprzętu medycznego w grupie 8 KŚT i stosowania stawki 20% pozostaje aktualna dla większości typowych urządzeń.

Czy Można Przyspieszyć Amortyzację Sprzętu Medycznego?

Standardowa 20% stawka amortyzacji oznacza rozłożenie kosztu na 5 lat. Czy istnieją jednak sytuacje, w których można szybciej zaliczyć wartość sprzętu do kosztów? Tak, polskie przepisy podatkowe przewidują możliwość podwyższenia stawek amortyzacyjnych dla niektórych grup środków trwałych, w tym dla maszyn i urządzeń poddanych szybkiemu postępowi technicznemu.

Zgodnie z art. 22i ust. 2 pkt 3 ustawy o PDOF (i odpowiednio art. 16i ust. 2 pkt 3 ustawy o PDOP), podatnicy mogą podwyższać stawki amortyzacyjne dla maszyn i urządzeń zaliczonych do grup 4-6 i 8 KŚT, które poddane są szybkiemu postępowi technicznemu. Podwyższenie to następuje poprzez zastosowanie współczynników nie wyższych niż 2,0.

Oznacza to, że dla sprzętu medycznego (grupa 8 KŚT) poddanego szybkiemu postępowi technicznemu, maksymalna roczna stawka amortyzacyjna może wynieść 40% (20% * 2,0). Przy stawce 40%, okres amortyzacji skraca się do zaledwie 2,5 roku (100% / 40% = 2,5 roku).

Co Oznacza "Szybki Postęp Techniczny"?

To kluczowe pytanie, ponieważ możliwość zastosowania przyspieszonej amortyzacji zależy od indywidualnej oceny podatnika, czy dany środek trwały faktycznie podlega szybkiemu postępowi technicznemu. Przepisy podatkowe definiują to pojęcie dość ogólnie, wskazując, że chodzi o maszyny, urządzenia i aparaturę, w których zastosowane są układy mikroprocesorowe lub systemy komputerowe, spełniające założone funkcje dzięki wykorzystaniu w nich najnowszych zdobyczy techniki, a także o pozostałe maszyny, urządzenia i aparaturę, w przypadku których wymagana jest wymiana na nowe, o większej mocy obliczeniowej, ze względu na intensywny rozwój techniki. Dotyczy to również maszyn, urządzeń i aparatury o zmiennych parametrach technicznych, wymagających modernizacji w celu dostosowania do zmiennych warunków, a także maszyn, urządzeń i aparatury wykorzystujących w pracy nowoczesne technologie produkcji.

W praktyce oznacza to, że podatnik musi samodzielnie dokonać oceny, czy np. zakupiony laser do depilacji, zaawansowany aparat do liposukcji ultradźwiękowej czy nowoczesny tomograf stomatologiczny, w ciągu kilku lat od zakupu stanie się na tyle przestarzały technologicznie w stosunku do nowych modeli pojawiających się na rynku, że jego efektywne wykorzystanie będzie znacznie ograniczone lub wręcz niemożliwe bez modernizacji.

Przy ocenie szybkiego postępu technicznego warto wziąć pod uwagę:

- Częstotliwość wprowadzania na rynek nowszych generacji podobnych urządzeń.

- Zakres unowocześnień w nowych modelach (np. znaczący wzrost mocy, precyzji, nowe funkcje, lepsze oprogramowanie).

- Standardy rynkowe i oczekiwania klientów – czy przestarzały sprzęt wpływa negatywnie na jakość usług?

- Konieczność modernizacji lub wymiany sprzętu, aby sprostać konkurencji lub nowym wymaganiom.

Jeśli na podstawie takiej analizy podatnik uzna, że dany sprzęt medyczny lub specjalistyczny z grupy 8 KŚT (posiadający np. zaawansowane systemy komputerowe lub mikroprocesorowe) podlega szybkiemu postępowi technicznemu, może zastosować współczynnik podwyższający stawkę amortyzacji, maksymalnie do 2,0. W przypadku stawki podstawowej 20%, współczynnik 2,0 daje stawkę 40%. To znacznie przyspiesza rozliczenie kosztu inwestycji.

Podobnie można postąpić z innymi specjalistycznymi urządzeniami, np. urządzeniem do wypalania ceramiki dentystycznej, jeśli spełnia kryteria szybkiego postępu technicznego i jest sklasyfikowane w grupie 8 KŚT. Stawka podstawowa to 20%, ale potencjalnie można ją podwyższyć do 40%.

Jednorazowa Amortyzacja – Kiedy Możliwa i Jakie Są Limity?

Poza standardową i przyspieszoną amortyzacją, polskie przepisy oferują również możliwość dokonania jednorazowego odpisu amortyzacyjnego. Jest to rozwiązanie bardzo korzystne dla przedsiębiorców, ponieważ pozwala zaliczyć całą wartość (lub znaczną część) środka trwałego do kosztów w roku jego zakupu i wprowadzenia do ewidencji.

Możliwość jednorazowej amortyzacji dotyczy środków trwałych zaliczonych do grupy 3-8 KŚT (z pewnymi wyłączeniami, np. samochodów osobowych w przypadku jednego z limitów).

Istnieją dwie główne ścieżki skorzystania z jednorazowej amortyzacji:

- Limit 100 000 zł dla fabrycznie nowych środków trwałych: Prawo do jednorazowej amortyzacji przysługuje od wartości początkowej nabytych fabrycznie nowych środków trwałych, zaliczonych do grupy 3-6 i 8 KŚT, w roku podatkowym, w którym zostały wprowadzone do ewidencji. Limit ten wynosi 100 000 zł w skali roku podatkowego i obejmuje sumę jednorazowych odpisów amortyzacyjnych oraz wpłat na poczet nabycia środka trwałego zaliczonych do kosztów. Aby skorzystać z tego limitu, wartość początkowa jednego środka trwałego musi wynosić co najmniej 10 000 zł, LUB łączna wartość początkowa co najmniej dwóch środków trwałych nabytych w roku podatkowym musi wynosić co najmniej 10 000 zł, a wartość początkowa każdego z nich przekracza 3 500 zł.

- Limit 50 000 euro dla małych podatników i podatników rozpoczynających działalność: Ta preferencja dotyczy małych podatników oraz podatników rozpoczynających prowadzenie działalności gospodarczej. Mogą oni dokonywać jednorazowych odpisów amortyzacyjnych od wartości początkowej środków trwałych zaliczonych do grupy 3-8 KŚT (z wyłączeniem samochodów osobowych) w roku podatkowym, w którym środki te zostały wprowadzone do ewidencji. Limit ten wynosi równowartość 50 000 euro w skali roku podatkowego i dotyczy łącznej wartości tych odpisów. Przeliczenia na złotówki dokonuje się według średniego kursu euro ogłaszanego przez NBP na pierwszy dzień roboczy października roku poprzedzającego rok podatkowy. W 2021 roku limit ten wynosił 226 000 zł (równowartość 50 000 euro). Wartość ta jest aktualizowana co roku.

Ważne jest, aby zrozumieć, że w stosunku do danego, konkretnego środka trwałego można skorzystać wyłącznie z jednego z tych limitów jednorazowej amortyzacji (albo 100 000 zł dla fabrycznie nowych, albo 50 000 euro dla małych/nowych podatników). Nie można połączyć obu limitów dla jednego aktywa.

Jednakże, jeśli jesteś małym podatnikiem lub rozpocząłeś działalność i nabyłeś w danym roku podatkowym kilka środków trwałych spełniających warunki, możesz skorzystać z obu limitów łącznie dla różnych aktywów. Na przykład, jeśli kupiłeś dwa drogie urządzenia medyczne, jedno możesz zamortyzować jednorazowo w ramach limitu 100 000 zł (jeśli jest fabrycznie nowe i spełnia warunki), a drugie w ramach limitu 50 000 euro (jeśli spełnia warunki dla małych/nowych podatników), o ile łączna wartość odpisów nie przekroczy sumy obu limitów (np. 100 000 zł + 226 000 zł = 326 000 zł w 2021 r.).

Kto jest małym podatnikiem? Zgodnie z przepisami, małym podatnikiem w danym roku jest podatnik, u którego wartość przychodu ze sprzedaży (wraz z kwotą VAT należnego) w poprzednim roku podatkowym nie przekroczyła kwoty określonej w ustawie – limit ten również jest corocznie aktualizowany (np. w 2021 r. wynosił 9 031 000 zł przychodów w 2020 r.). Podatnikiem rozpoczynającym działalność jest natomiast osoba, która w danym roku rozpoczęła prowadzenie działalności i w okresie poprzedzającym ten rok nie prowadziła działalności gospodarczej (lub prowadziła ją przez krótki okres i została zakończona).

Możliwość jednorazowej amortyzacji jest niezwykle atrakcyjna, zwłaszcza przy inwestycjach w drogi sprzęt. Pozwala szybko zaliczyć znaczący koszt, co obniża podatek w roku inwestycji i poprawia płynność finansową firmy.

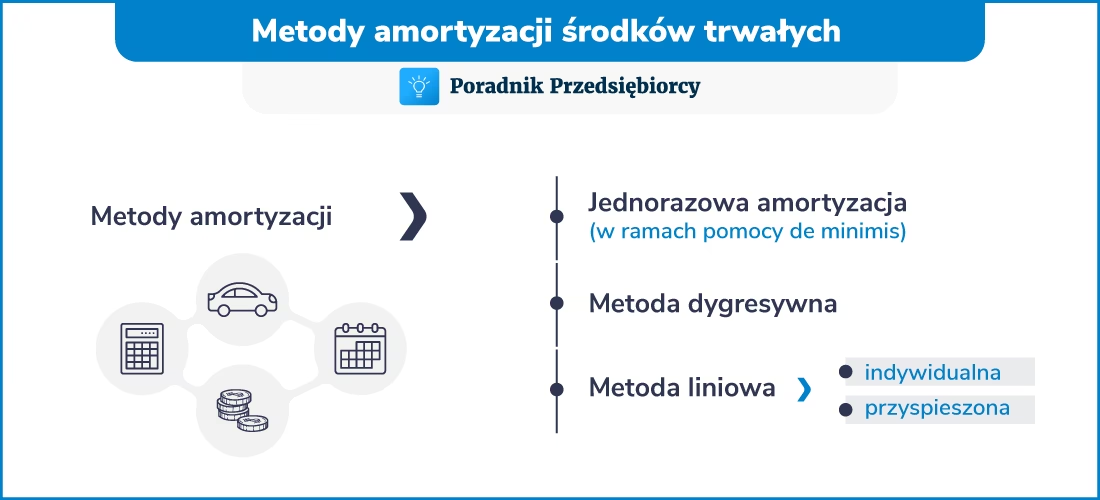

Porównanie Metod Amortyzacji Sprzętu Medycznego

Podsumujmy dostępne metody amortyzacji sprzętu medycznego sklasyfikowanego w grupie 8 KŚT:

| Metoda amortyzacji | Stawka roczna / Limit | Okres amortyzacji | Warunki / Kto może skorzystać |

|---|---|---|---|

| Standardowa | 20% wartości początkowej | 5 lat | Każdy podatnik, dla każdego środka trwałego z KŚT 802 |

| Przyspieszona | Do 40% wartości początkowej (stawka standardowa x współczynnik do 2,0) | Minimum 2,5 roku | Każdy podatnik, jeśli środek trwały (maszyna/urządzenie z KŚT 8) jest poddany szybkiemu postępowi technicznemu |

| Jednorazowa (limit 100 000 zł) | Do 100 000 zł jednorazowo | 1 rok | Każdy podatnik, dla fabrycznie nowych środków trwałych z KŚT 3-6 i 8, których wartość początkowa spełnia warunki (min. 10 000 zł lub zbiorczo min. 10 000 zł przy wartości jednostkowej pow. 3 500 zł) |

| Jednorazowa (limit 50 000 euro) | Do równowartości 50 000 euro jednorazowo | 1 rok | Mali podatnicy lub podatnicy rozpoczynający działalność, dla środków trwałych z KŚT 3-8 (z wyj. samochodów osobowych), których wartość początkowa przekracza 3 500 zł |

Wybór metody amortyzacji zależy od indywidualnej sytuacji firmy, jej statusu (mały/nowy podatnik), wartości i rodzaju nabytego sprzętu oraz strategii podatkowej. Warto skonsultować się z doradcą podatkowym, aby wybrać najkorzystniejsze rozwiązanie.

Najczęściej Zadawane Pytania (FAQ)

Przejdźmy do odpowiedzi na konkretne pytania dotyczące amortyzacji sprzętu medycznego:

Jaka jest stawka amortyzacji dla ssaka dentystycznego (ssak turbo smart)? Czy grupa 802 i stawka 20% są prawidłowe?

Tak, ssak dentystyczny jest urządzeniem medycznym i jego prawidłowa klasyfikacja to rodzaj 802 KŚT - Wyposażenie, aparaty i sprzęt medyczny. Standardowa roczna stawka amortyzacyjna dla środków trwałych z tego rodzaju wynosi 20%.

Czy można zgodnie z art. 22i ust. 2 pkt 3 ustawy o podatku dochodowym od osób fizycznych, podwyższać stawki amortyzacyjne dla maszyn i urządzeń zaliczonych do grupy 4-6 i 8 KŚT, które poddane są szybkiemu postępowi technicznemu, przy zastosowaniu współczynników nie wyższych niż 2,0?

Tak, przepisy ustawy o podatku dochodowym od osób fizycznych (oraz PDOP) pozwalają na podwyższanie stawek amortyzacyjnych dla maszyn i urządzeń z grup 4-6 i 8 KŚT, jeśli są one poddane szybkiemu postępowi technicznemu. Można wtedy zastosować współczynnik podwyższający stawkę, maksymalnie do 2,0.

Czy można potraktować ssak dentystyczny jako maszynę/urządzenie z grupy 4-6 i 8 KŚT poddaną szybkiemu postępowi technicznemu, jeśli zastosowane są w niej układy mikroprocesowe lub systemy komputerowe, spełniające założone funkcje dzięki wykorzystaniu w nich najnowszych zdobyczy techniki?

Ssak dentystyczny zalicza się do grupy 8 KŚT. Możliwość potraktowania go jako poddanego szybkiemu postępowi technicznemu zależy od indywidualnej oceny podatnika. Jeśli urządzenie to faktycznie zawiera zaawansowane układy mikroprocesowe lub systemy komputerowe i w Twojej ocenie rynek tych urządzeń charakteryzuje się bardzo szybkim rozwojem, wymagającym częstej wymiany na nowsze modele, to możesz uznać, że spełnia ono kryteria szybkiego postępu technicznego.

Czy wtedy można zastosować stawkę 25-40%?

Jeśli uznasz, że ssak dentystyczny podlega szybkiemu postępowi technicznemu, możesz podwyższyć standardową stawkę 20% o współczynnik nie wyższy niż 2,0. Maksymalna stawka wyniesie wtedy 40% (20% * 2,0). Stawki pośrednie, np. 25%, 30%, 35%, są również możliwe, jeśli zastosujesz odpowiedni współczynnik (np. dla 25% byłby to współczynnik 1,25, dla 30% – 1,5, dla 35% – 1,75). Pamiętaj, że uzasadnienie wyboru współczynnika leży po Twojej stronie.

Przez ile lat amortyzuje się sprzęt medyczny?

Standardowy okres amortyzacji dla sprzętu medycznego (KŚT 802) przy stawce 20% wynosi 5 lat. Jeśli jednak zastosujesz przyspieszoną amortyzację ze stawką 40%, okres ten skraca się do 2,5 roku. W przypadku jednorazowej amortyzacji, cała lub większość wartości jest rozliczana w kosztach w ciągu 1 roku.

Czy sprzęt medyczny można amortyzować jednorazowo?

Tak, sprzęt medyczny sklasyfikowany w grupie 8 KŚT może zostać zamortyzowany jednorazowo, o ile spełnione są warunki dotyczące wartości początkowej środka trwałego oraz statusu podatnika (mały podatnik lub rozpoczynający działalność) lub faktu, że środek trwały jest fabrycznie nowy.

Czy możemy skorzystać z dwóch limitów jednorazowej amortyzacji łącznie, tj. limitu 100.000 zł oraz limitu w wysokości 50.000 euro?

Nie można zastosować obu limitów (100 000 zł dla fabrycznie nowych i 50 000 euro dla małych/nowych podatników) w stosunku do jednego środka trwałego. Jednakże, jeśli spełniasz warunki (jesteś np. małym podatnikiem) i nabyłeś w danym roku podatkowym więcej niż jeden środek trwały spełniający warunki dla jednorazowej amortyzacji, możesz skorzystać z limitu 100 000 zł dla jednego lub kilku fabrycznie nowych środków trwałych (z KŚT 3-6 i 8) oraz z limitu 50 000 euro dla innych środków trwałych (z KŚT 3-8, z wyj. samochodów osobowych), o ile jesteś uprawniony do korzystania z obu preferencji. Łączna wartość odpisów w roku podatkowym może wynieść sumę obu limitów (np. 100 000 zł + 226 000 zł w 2021 r. = 326 000 zł).

Podsumowanie

Amortyzacja sprzętu medycznego i specjalistycznego to ważny element zarządzania finansami w branży beauty i medycznej. Standardowa stawka 20% dla większości tych urządzeń oznacza 5-letni okres rozliczania kosztu. Jednak możliwość zastosowania przyspieszonej amortyzacji (do 40%) w przypadku szybkiego postępu technicznego lub skorzystania z jednorazowej amortyzacji (limit 100 000 zł dla fabrycznie nowych lub 50 000 euro dla małych/nowych podatników) może znacząco wpłynąć na obciążenia podatkowe i płynność finansową firmy, skracając okres rozliczenia inwestycji nawet do jednego roku. Dokonując inwestycji, warto dokładnie przeanalizować dostępne opcje amortyzacji i wybrać tę, która najlepiej odpowiada potrzebom i sytuacji Twojej działalności. Pamiętaj, że przepisy podatkowe mogą ulegać zmianom, a ich interpretacja w indywidualnych przypadkach wymaga często fachowej wiedzy.

Jeśli chcesz przeczytać więcej interesujących artykułów jak 'Amortyzacja Sprzętu Medycznego: Co Musisz Wiedzieć?', odwiedź kategorię Uroda.